【资讯】美国涂料业创收2387亿元,拥有5.34万家涂料及涂装企业

在美国庞大的制造业版图中,涂料行业或许并非最耀眼的明星,但最新发布的经济数据却揭示了它作为“隐形冠军”的坚实底色。根据美国涂料工业协会于近日公布的2024年度数据,美国涂料行业不仅在就业、薪资和出货规模上稳步增长,更在国际贸易中展现出强劲的竞争力,成为美国制造业中一个不可忽视的稳定支柱。

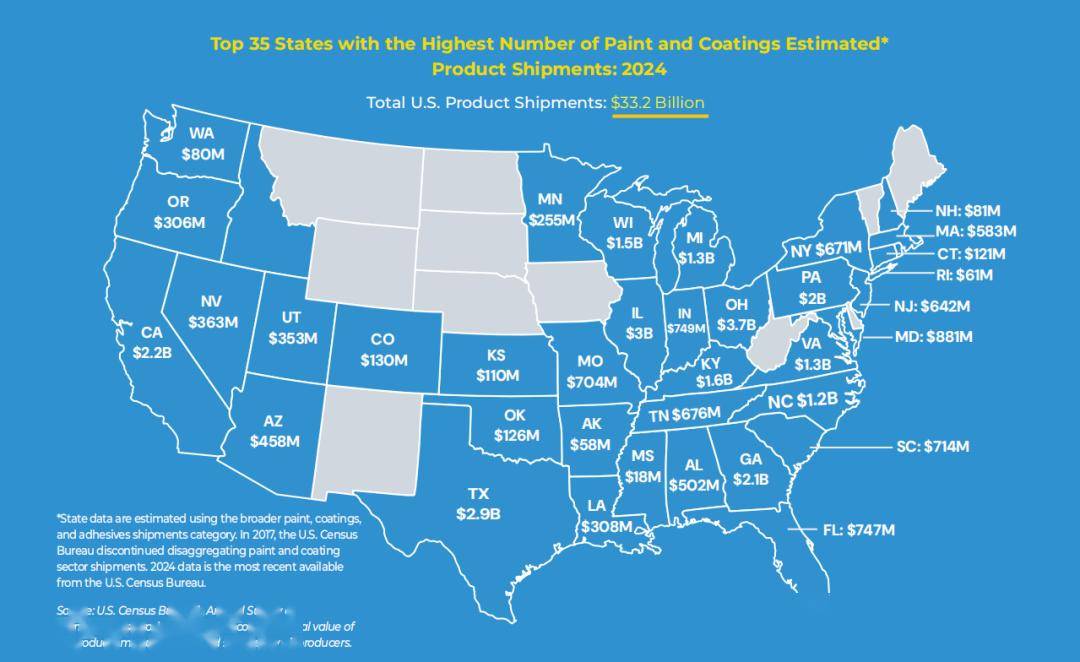

数据显示,2024年,美国涂料制造商的产品出货总额达332亿美元(约合2387亿元人民币),全美共有约53,400家涂料及涂装企业。这一庞大的市场生态由三类主体构成:一是以宣伟、 PPG、艾仕得、立帕麦、百色熊、本杰明摩尔、蓝蔻、ICP等为代表的本土生产型企业;二是以阿克苏诺贝尔、巴斯夫、立邦等为代表的海外生产型企业;三是以家得宝、劳氏为代表的大型商超渠道。此外,宣伟在美国全国开设了4000多家直营店,形成了制造、分销、零售一体化深度覆盖的独特模式。这种多元共生的结构,使美国涂料市场兼具本土制造根基、全球技术融合与终端渠道渗透的优势,也为应对供应链波动和需求变化提供了较强的韧性。

从就业贡献来看,美国涂料行业绝非“轻量级选手”。2024年,该行业共雇佣了31.2万名员工,其中涂料制造商直接雇用约4.2万人。过去十年间,行业就业人数增长了12%,净增3.38万个岗位——这一增速在传统制造业中表现亮眼。

更值得关注的是薪酬水平。2024年,美国涂料行业员工薪酬总额约199亿美元,经通胀调整后的平均年薪为63,900美元。而涂料制造行业的平均年薪高达 88,000美元,显著高于行业整体水平,体现了制造环节的技术密集属性和高附加值特征。

区域分布上,加利福尼亚州以29亿美元的薪资总额领跑全美,德克萨斯州、佛罗里达州、俄亥俄州和伊利诺伊州共同构成前五强。但在平均薪资排名中,俄亥俄州以76,700美元位居第一,田纳西州(74,700美元)紧随其后,密歇根州、新泽西州、伊利诺伊州、德克萨斯州、阿拉斯加州、马萨诸塞州及哥伦比亚特区的平均年薪也均超过7万美元。这种“总额与均值错位”的现象,反映出不同州的产业结构差异——加州和德州因企业总部聚集和市场规模庞大而贡献了更高的薪资总量,而俄亥俄、田纳西等州则因高效的生产制造基地而提供了更具竞争力的个人回报。

美国涂料工业协会还披露了2025年美国涂料行业出口经济数据。如果说国内市场是基本盘,那么出口数据则展示了美国涂料行业的全球竞争力。2025年,美国出口的油漆和涂料产品价值达28亿美元,并实现了近16亿美元的贸易顺差——这在一个众多制造品面临贸易逆差的时代尤为难得。

加拿大和墨西哥是美国涂料产品最核心的出口市场。2025年,对两国的出口总额合计达19亿美元,占美国涂料行业总出口额的近70%。其中,加拿大以 12.2亿美元遥遥领先,墨西哥以6.83亿美元位居第二。这一数据与美墨加协定(USMCA)框架下的区域供应链一体化高度吻合——涂料作为汽车、家电、建筑等行业的中间投入品,随着制造业活动在北美大陆内部紧密联动,形成了稳定的跨境需求。

值得关注的是, 中国以1.13亿美元的出口额成为美国涂料产品的第三大出口市场。尽管双边贸易摩擦近年来有所加剧,但涂料这一细分品类仍保持了可观的贸易往来,显示出高端涂料产品在某些特定应用领域(如工业防护、汽车修补、特种涂层等)的不可替代性。日本( 5200万美元)和巴西(4400万美元)分别位列第四、第五位。

从国内区域来看,美国涂料出口高度集中在少数几个州,其中俄亥俄州以3.27亿美元的出口额位居全美首位,伊利诺伊州(3.08亿美元)和德克萨斯州(2.35亿美元)紧随其后。这三个州的出口合计占美国涂料出口总额的近三分之一。

这一格局并非偶然。俄亥俄州长期是美国涂料制造业的重镇,拥有完整的上下游配套和成熟的物流网络;伊利诺伊州依托芝加哥的交通枢纽地位和国际化港口,成为涂料产品输往全球的重要节点;德克萨斯州则凭借毗邻墨西哥的地理优势和对拉美市场的辐射能力,在北美区域贸易中占据独特位置。

综合来看,2024年的数据显示,美国涂料行业已超越“为墙面和金属提供保护与装饰”的传统定位,演变为一个兼具就业吸纳力、薪资竞争力和出口创汇能力的现代制造业分支。 31.2万名从业者、332亿美元出货额、28亿美元出口、近16亿美元顺差——这些数字背后,是一个成熟、多元且具备持续成长性的产业生态。

对于政策制定者而言,涂料行业的意义不仅在于其规模,更在于它对建筑、汽车、航空航天、消费电子等下游关键产业的基础性支撑。对于投资者和从业者来说,高薪酬、稳定增长和区域性机会则构成了实实在在的吸引力。在制造业回流与供应链安全日益成为焦点的当下,美国涂料行业的故事,或许正是一个被低估的制造业“隐形冠军”如何悄然生长、并持续贡献价值的最佳注脚。(涂界)