原创 社保也栽跟头!3元低价+0.8倍市净率竟是价值陷阱,国家队被套3500万股

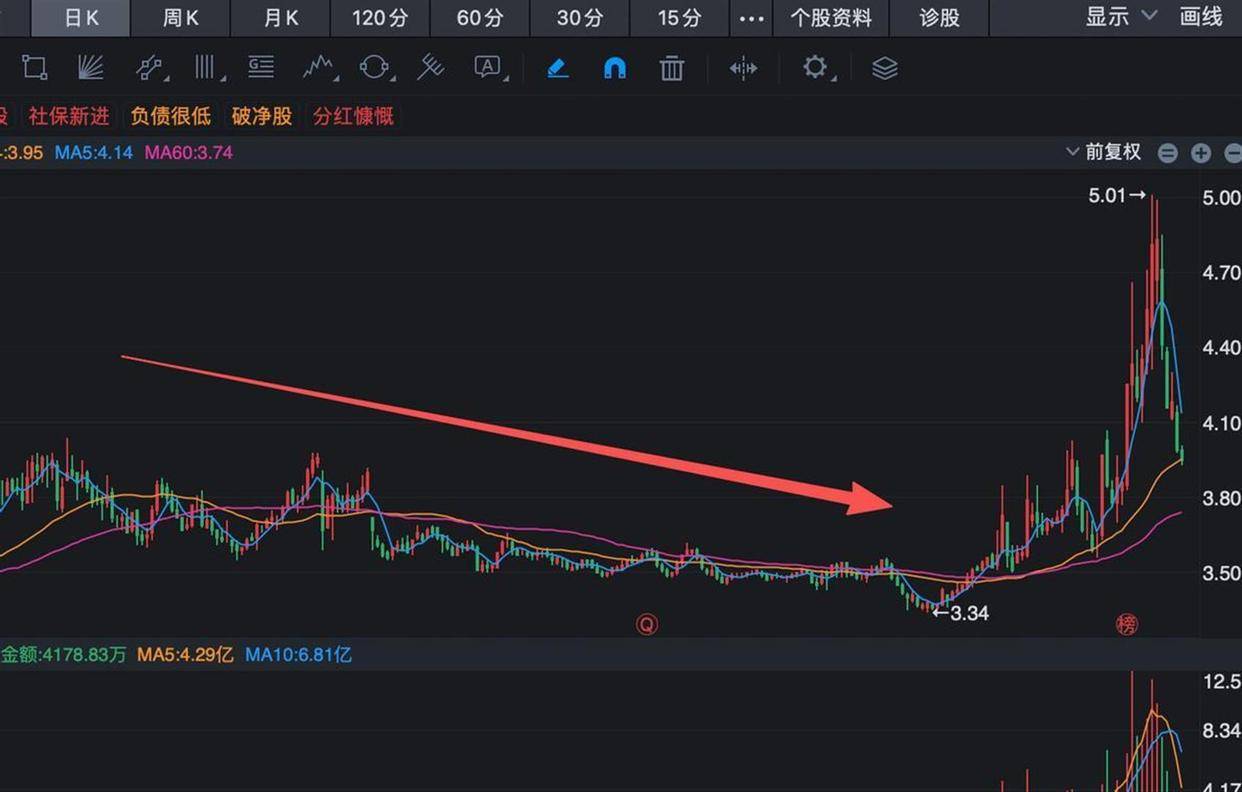

看到“股价3元”“市净率0.8倍”“社保重仓”,你是不是觉得捡钱机会来了? 但现实泼了一盆冷水:一家高速公路龙头公司,股价从3.8元跌至3.3元,社保基金三季度新进3500万股后深度套牢,就连牛市里都一路阴跌。

这只看似“白菜价”的股票,背后竟隐藏着收费期限、政策分流、资产效率三大雷区。

社保基金的操作告诉我们,低估值的“便宜货”可能才是真正的“绞肉机”。

3500万股建仓,浮亏已成定局

2025年第三季度,社保基金413组合新进1992万股,养老保险基金1002组合新进1545万股,合计超3500万股,分别位列这家高速公路公司的第六和第八大股东。

买入时股价在3.8元附近,但到了10月,股价已跌至3.3元,社保基金持仓浮亏超过15%。

这家公司并非无名之辈,它是某经济大省的高速公路绝对垄断者,核心路产占全省车流量30%,毛利率长期稳居60%以上,净利率超40%,财务上资产负债率仅14.01%,远低于行业平均水平。

但就是这样一家“现金奶牛”,股价却从2024年开始持续阴跌,甚至在2025年牛市中也逆势下跌。

三大风险撕碎“低估”假象

风险1:收费期限倒计时,主业天花板迫近

公司的核心资产泉厦高速、福泉高速将于2035-2036年到期,面临无偿移交或巨额扩建的两难选择。

更关键的是,公司超98%的收入依赖通行费业务,多元化尝试至今未成规模。

一旦路产到期,业绩断崖将难以避免。

风险2:政策与分流冲击,收入连年缩水

节假日免费政策、差异化收费已导致公司通行费收入大幅减免。

同时,高铁网络完善和新建平行高速持续分流车流,2024年公司净利润因政策影响同比下滑20%。

政策不确定性叠加交通格局变化,未来收入可能进一步萎缩。

风险3:资产效率低下,成长性几乎归零

公司参股的海峡保险公司长期亏损,拖累投资收益;重资产模式导致总资产周转率低于行业均值。

核心路产车流量增长见顶,缺乏新利润引擎,长期成长动能不足。

低价股陷阱频现

同一时期,社保基金118组合重仓某钢铁龙头3282万股,该股价从6.4元跌至1.76元,公司连续三年巨亏,2024年净亏损71亿元,市净率仅0.5倍。

社保基金2024年四季度买入后浮亏约15%,但三季度仍选择减持而非割肉。

另一家中字头冶金龙头同样套牢社保基金——股价3元,社保118组合新进1亿股,但公司净利润已连续四年下滑,2025年前三季度营收同比再降12%。

这类看似“全球第一”的龙头企业,实则陷入行业周期与债务泥潭。

四、社保基金的操作逻辑:越跌越买,还是被动深陷?

从持仓变动来看,社保基金对部分低价股采取了“逆向加仓”策略。

例如对钢铁龙头,社保118组合在2024年四季度买入5776万股,2025年三季度虽减持至3282万股,但持仓占比仍达0.35%。

这种操作与其长期投资理念一致:在行业低谷期布局龙头,等待周期反转。

但普通投资者难以复制这种策略。

社保基金有长达5年的考核周期,2025年总持仓市值超2100亿元,单只个股浮亏对整体影响微弱。

而散户资金规模小、期限短,可能无法承受长期横盘风险。=

五、低价股的风险标签:退市、流动性、业绩波动

2025年A股已有132家公司发布退市风险警示,其中低价股占比超70%。

部分股价低于2元的个股日均成交额不足5000万元,流动性危机一触即发。

此外,周期行业低价股(如油气、钢铁)盈利波动剧烈,易受大宗商品价格冲击。

筛选低价股需警惕三大信号:连续三年营收下滑、资产负债率超60%、被ST/ST处理。

反之,可关注营收稳定、股息率超4%、机构持仓比例稳步提升的标的。

图文作者引入成长激励计划