新生儿跌破800万,母婴行业迎来“价值增长”新机遇!

中国仍拥有全球最庞大的新生代人口基座,其教育水平、消费观念与精细化育儿需求,将推动行业从“量变”走向“质变”。政策暖风已至,企业唯有以用户为中心,用技术、服务与情感价值构建护城河,才能在变革中赢得未来!

点击关注@中童观察,获取更多行业深度解读!

文丨中童传媒记者 原野

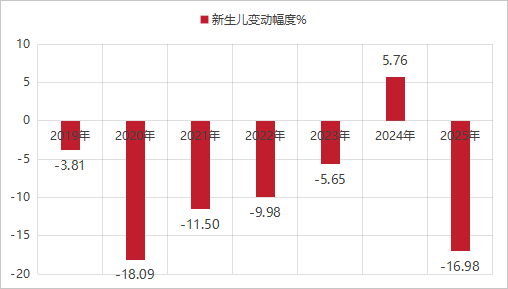

792万,同比下降162万!

今日,国家统计局公布了2025年新生儿人口数量。这个结果,既让我们深感意外,又似乎在情理之中。

此话怎讲?

说它意外,是因为数据击穿了我们最后的心理防线。

中国新生儿数量首次击穿800万心理关口,定格在792万,较2024年锐减162万,同比降幅接近17%。这种断崖式的下跌速度和力度,远超社会各界的普遍预期。

预料之中,是我们早已感知到,下降是必然的。

2025年,增长承压、客流下滑、退出转行,这场从年初蔓延至年底的行业寒意,是新生儿人口陡降在行业内释放的明确信号。

早在数据公布之前,中童记者在前一期报道中曾基于趋势作出审慎预判《2025出生人口预测,中国仍是全球最具活力的母婴消费市场》,认为新生儿数量或将在850万左右。然而现实打脸,给出了更严峻的答案,比预期再下沉近60万。

我们未曾料到,通往低谷的这段路,竟是如此陡峭。

2019年跌破1500万,2022年跌破1000万,如今,2025年跌破800万。可以看出,每三年,新生儿数量下一个台阶,每一次破位都更深一度,也让行业更冷一层。下降成为可预见的节奏,我们面对的已不只是一组数据,而是一个正在重塑的社会现实。

新生儿数量跌至历史冰点

母婴行业转型升级阵痛期

对我们母婴行业而言,人口基数的持续下滑,意味着市场的流量底盘正不断收窄。过去依靠新生儿增量推船前行的增长方式,已彻底失去动力。如果还在幻想等待下一轮生育高峰来涨潮救市,那基本等同于坐困浅滩,可能在等待中丧失调整与突破的最佳窗口。

痛定思痛!

中童认为,新生儿数量降至历史冰点,恰恰是行业转型升级的催化剂。我们必须从拼规模切换到拼质量,在缩量市场中找增量。这也是我们每一位母婴人必须共同面对和穿越的转型升级阵痛期。

一位社会经济学朋友向记者表示,新生儿数量持续下滑趋势下,企业要稳住市场规模甚至实现增长,唯一的办法就是提升单客价值,用更高的客单价和复购率,对冲流量萎缩的影响。

如何在这场行业转型升级中实现单客价值的提升?

提升单客价值并不是简单涨价,而要围绕消费者的深层痛点,提供品质更优、功能更独特的产品。唯有让顾客真切感受到“物有所值”,他们才愿意为升级体验支付溢价。同时,提升服务附加值和情绪价值,如专业的指导、贴心的陪伴、可感知的关怀,都会显著提升消费频次与单次支出金额。

我们认为,对于母婴这个独特的零售业态,拼低价只会侵蚀利润、模糊品牌定位。企业要通过技术、研发、品牌故事的合力,塑造产品在细分场景中的独特地位,让其在同质化竞争中脱颖而出,从而在总量下降时守住利润盘。

实际上,头部品牌与渠道的嗅觉与行动力,比纸面上的数字来得更为敏锐。2025年,从产品迭代到生态重构,母婴头部企业以全新战略姿态,在人口结构变迁的浪潮中,率先完成从生存逻辑到发展逻辑的深层跨越。

例如,品牌端,飞鹤以全球领先的鲜萃活性工艺,推出鲜萃系列,上线全球首个原料全链路可溯源系统;伊利金领冠推出全新珍护系列,依托最新母乳研究成果,打造具有里程碑意义的高阶营养配方;宜品推出全新旗舰产品宜品铂能,采用100%纯绵羊乳清蛋白+双HMO+双益生菌的高阶配方,推动羊奶粉进入体系化营养新时代。

渠道端,爱婴室全面重构品牌定位,将愿景升级为“成为中国领先的母婴健康生活品牌”,同时围绕空间情境、商品逻辑、陈列叙事与体验动线四大维度,打造具有强辨识度的新一代门店形象,从传统母婴卖场转型为融合健康咨询、育儿服务与生活提案的复合型空间。孩子王则通过收购丝域实业完成全家化生态补强,同时提出“省心育儿,随心育己”的新品牌主张,以AI与智能系统为引擎,推动“新场景构建、新网点布局、新工具赋能、新服务产能”迭代升级,持续开放精选加盟,实现县域市场的体验升级,再造一个县域市场独特的孩子王。

记者认为,上述举措,是母婴头部企业在新生儿数量持续下滑背景下,所做出的系统性战略应对。

背靠政策红利

挖掘人口质量红利

新生儿数据虽然很悲观,但我们仍应看到国家政策和社会环境中的积极因素和结构性机会。

今年,国家在生育支持领域的政策力度可谓空前。从生育补贴、婚姻登记全国通办,到试点推行生娃零自付等一揽子历史性举措,释放出明确的信号:面对出生率持续走低的现实,政策正在精准发力、落地有声。

我们在前期分析中就曾指出,国家的政策导向一旦形成合力并高效执行,完全可以在较短时间内对婚育行为产生显著的引导与推动作用。

事实已初步印证这一点。婚姻登记全国通办打破了地域限制,降低了结婚的制度性成本,对今年结婚率的反弹形成了积极推动。结婚是生育的前置条件,这一环节的改善,为后续生育潜力的释放打开了入口。

延伸至生育端,随着各项生育友好政策的稳定推进与细化实施,我们有理由相信,未来几年,生育率有望打破2025年创纪录的跌幅,实现止跌回升。

而且你别忘了,“多子多福”思想是刻在中国人骨子里的观念,至今仍潜移默化地影响着中国人的生育决策。例如出生人口大省广东,尤其是潮汕地区,这一思想依旧强势,成为当地出生人口常年位居全国前列的重要文化动因。文化的韧性提醒我们,潜在生育意愿始终存在,一旦外部约束减弱,便可能转化为现实的生育行动。

我们不可否认,压制生育率的因素错综复杂,高昂的结婚成本、养育成本、生活成本,以及职场与家庭的平衡难题,都是现实阻力。但应当看到,这些问题正逐步进入政策与社会的治理议程。未来伴随经济走出康波周期的低迷阶段,居民收入与消费信心有望回升,这些压在年轻人身上的压力也将得到缓解甚至根本性纾解,

实际上,中国依然拥有全球最庞大、最具潜力的新生代人口基本盘。从结构上看,2000年至2018年间出生的“新生代人口”规模超过3亿,他们普遍享有更好教育、更具高质量和享受生活的消费观念和习惯,是中国未来生育主力群体。

与早期依赖人口规模红利的阶段不同,这批新生代更接近人口质量红利,在生活方式、婚育观念上也更多元、自主。其潜在的婚育意愿,是未来生育率回升的重要基本盘。这一群体的剩余生育潜能,与我们在前文提出的“数量下降、单值提升”趋势高度契合。

因此,面对已成既定事实的人口现实,我们既不能盲目乐观,也不必陷入消极悲观。

历史经验告诉我们,新生儿数量的下滑,是经济发展到一定阶段的必然规律,人口数量的波动从来不是决定行业命运的唯一变量。例如,即便在出生人口持续走低的欧美国家,婴童产业依然保持着蓬勃的创新活力与市场韧性,孕育出全球领先的母婴产业生态,许多我们熟知的行业巨头如美赞臣、雅培、达能旗下爱他美、菲仕兰旗下美素佳儿、强生婴儿等品牌。这些企业并未因人口数量见顶而停滞,反而通过科技研发、品类创新、情感联结与全球化布局,不断做大市场规模、夯实份额优势。

因此,我国每年出生人口虽已降至约800万的低位,但我们的目标不应止于盯着这个数字叹息,而是要思考如何在这个人口结构下,用更高的单客价值、更深的用户黏性、更优的服务体验,开创出接近甚至超越1600万新生儿人口的市场规模,将人口减量转化为产业增效,在看似饱和甚至缩量的市场中开拓新增量。

还是那句话,800万又能怎样?会做的照样赚得盆满钵满!

Tips:

你家门店是否已调整策略应对人口变化?如何提升单客价值?

你认为哪些细分赛道最有可能在存量市场中爆发?评论区聊聊!