下个“世界工厂”之争?这个国家GDP增速超印度

2025 年第三季度,越南以 8.23% 的 GDP 增速逆势领跑亚洲,超越中印,成为全球经济焦点。从 2018 年的 3101 亿美元到 2023 年的 4339 亿美元,越南 GDP 实现了五年间 40% 的跨越式增长,年均增速保持在 6% 左右,被外界冠以 “东南亚小中华” 的称号。

这颗冉冉升起的新星,凭借劳动密集型产业转移的时代机遇、精准的招商引资政策和关税红利,成功跻身全球供应链重要节点。

然而,在高速增长的表象之下,越南经济也面临着产业结构失衡、金融系统脆弱、基础设施滞后、劳动力素质不足等多重隐患。2023 年纺织业订单暴跌 80%、2025 年房企暴雷引发股市崩盘等事件,揭开了其发展模式的深层缺陷。

文 | Paella 图 | 四象设计部

最近,网上有关“越南崛起”的讨论非常热门,其主要原因是近些年越南经济增长表现出众。在2016-2019年间,越南GDP年均增速达6.5%以上。从2020年至今,作为少数几个在疫情期间仍保持GDP正增长的国家,越南在疫情结束后也持续着迅猛增长的势头,增速领跑整个东亚。

越南GDP在短时间内腾飞的核心驱动力,可以分为先天优势、后天发力和外部机遇。越南的地理位置为其经济发展提供了天然便利。作为连接中国华南地区与东南亚市场的枢纽,越南邻近全球最活跃的制造业基地,便于快速获取中国的原材料和零部件供应,充分享受中国产业升级过程中溢出的发展红利。

更为关键的是,越南拥有极具竞争力的生产要素成本。廉价的劳动力和土地资源,成为吸引劳动密集型产业转移的核心磁场。在全球制造业成本上升的背景下,越南的低成本优势让其成为跨国企业降低生产成本的优选之地。

越南政府深谙外资对经济增长的重要性,推出了一系列极具吸引力的外资政策。长期无偿提供生产场地、免除经营初期 4 年法人税等优厚待遇,大幅降低了外资企业的入驻门槛和运营成本。

中美贸易摩擦升级催生的全球供应链重构,为越南提供了历史性发展机遇。2018 年后,为规避美国对华加征的高额关税,大量劳动密集型产业从中国向东南亚迁移,耐克、阿迪达斯将纺织服装代工厂陆续落地越南,使其 2022 年纺织出口总额达 434 亿美元,位居全球第二;三星、苹果等电子巨头也将部分组装产能转移至此。

产业转移直接拉动了越南的投资与出口增长。2023 年越南吸引外国直接投资(FDI)达 253.5 亿美元,外资企业贡献了 70% 以上的出口额。

在判断经济体的发展模式时,我们通常会计算该国出口贸易总额占GDP的百分比,以此来衡量该经济体的出口依存度。此指标的高低,直接体现经济对国际市场的 “绑定程度”:当依存度超过 50% 时,属于高度外向型经济,而越南的出口依存度高达86.5%,意味着其经济运行极度依赖海外订单、国际产业链分工和全球贸易环境。

出口导向型模式为越南带来了大量外汇收入,同时吸引外资涌入制造业(如电子、纺织、家具等产业),这些劳动密集型产业也为当地民众提供了大量就业岗位,吸纳了农村剩余劳动力。

然而,这种发展模式同样有其不可忽视的隐藏风险。出口贸易受全球经济波动影响大,抗风险能力弱,一旦全球经济衰退、贸易保护主义抬头,越南出口将直接受挫,进而拖累整体经济。同时,越南的出口主力市场集中在欧美、中国等地区,若目标市场出台贸易壁垒(如关税加征),相关产业易受国际贸易摩擦冲击。比如,美国曾对越南的钢铁、家具等产品发起反倾销调查,直接影响相关企业的出口利润。

长期过度依赖,容易导致国内消费市场的重视程度不足。越南的内需占 GDP 比重相对较低,当外部需求萎缩时,难以通过扩大内需来对冲风险,造成经济增长动力 “一头沉” 的问题。

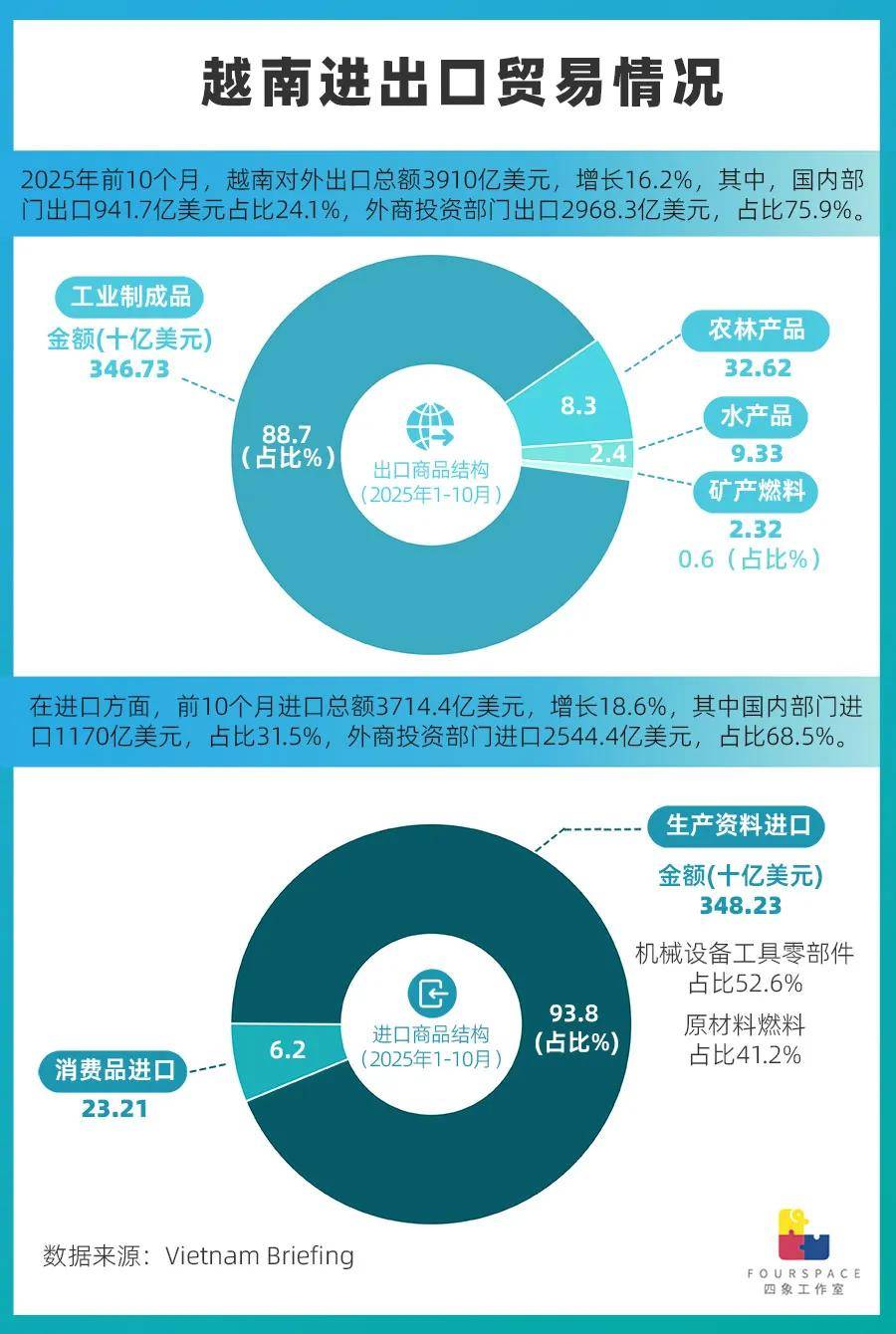

如果我们再细看越南的进出口商品结构,2025年前十个月出口最多的是工业制成品,而进口最多的是生产资料,包含机械设备工具零部件和原材料燃料,占比高达93.8%,而消费品仅占6.2%,这说明制造业本质上仍停留在“代工组装” 阶段,缺乏自主产业链支撑。

从整体贸易占比看,越南最大进口国是中国,2025年前十个月从中国的进口额占其总进口的 40%,最大出口国则是美国,出口额占其总出口的 33%。这组数据也体现了“中国供、越南转、美国收” 的贸易伙伴结构,以及简单加工再出口的运作逻辑。

2025年前十个月,越南国内部门逆差228.3亿美元,而外商投资部门(含原油)则保持423.9亿美元的顺差。这组数据在很大程度上说明这越南能在全球贸易中保持顺差地位,本质上依赖的是外资企业的生产与出口能力,也陈述了一个残酷的事实:越南出口贸易虽然火热,但绝不等同于本土企业拥有出口竞争力。

制造业本土配套率,是衡量一个国家或地区制造业产业链本土化程度的核心指标,通俗来讲,就是指制造业企业生产过程中,所需的零部件、原材料、设备、服务等,由本土供应商提供的比例。

越南制造业的本土配套率在不同行业之间存在显著差异,总体处于较低水平。其中,纺织服装和鞋革业本土化率为45%-50%,机械制造业为15%-20%,而汽车组装业仅为5%-20%。电子行业虽然参与全球价值链,但提供的产品技术含量较低。

这样缺乏在国际市场上的核心竞争力,经济命脉被两个大国同时掌控,中美关系的任何波动或美国收紧原产地规则,都可能导致出口引擎熄火。

这里我们以越南最大的外资企业三星电子为例,这家外企的产值一度占到了越南GDP的28%,在越南雇佣了接近10万名员工,光是每天接送员工上下班的大巴就是1600辆。

然而,根据三星电子公布在2023年公布的供应商名单,三星电子在全球一共有103家核心供应商,其中27家在越南拥有生产基地,但在这27家公司里有23家韩国企业、2家日本企业和2家中国企业,没有一家本土企业。在可查询到的资料中,只有两家塑料件和一家包装印刷相关的越南本土公司为三星提供一些低端零部件。

这也意味着,身为外资的三星,虽然它的产品是在越南生产,供应链也落地在越南,当然也拉动了越南的经济和就业,但产品的核心价值却不是在越南创造的。

据越南工贸部 2025 年数据,一部在越南组装、售价约 1000 美元的三星智能手机,越南本地创造的价值不足30美元,仅占终端售价的 3% 左右。

它就像一头“吸血”的庞然大物,不仅榨取着越南的土地、劳动力、税收优惠的价值,垄断供应链,同时也压制着越南本土相关企业的发展前景,使它们难以与之抗衡。

越南有着令诸多东南亚国家羡慕的先天条件,港口众多,交通便捷,劳动力和土地生产要素成本低,很多越南纺织服装企业获得了大量订单,越来越多的手机和电脑等电子产品也开始“来自越南”。

以中国企业为例,台湾的鸿海在越南建厂、融资,部分iPad和MacBook生产线落地越南;为戴尔、谷歌、亚马逊品牌代工的仁宝公司则瞄准了永福省;大陆地区的苹果供应商立讯精密、歌尔声学、蓝思科技、德赛电池等,也在加大越南地区的生产规模。

越南的区域内相对优势本应该让这个国家拥有比周边国家更好的发展先机,但遗憾的是,十多年时间过去了,越南制造业并没有像中国一样,孕育出凝聚品牌力、技术竞争力和市场占有率的本土品牌。

对比两国制造业“十强企业”,越南有五家为钢铁企业,且均以粗钢生产为主,缺乏高端钢材(如汽车板、特种钢)技术,无高研发投入企业,汽车(长海汽车)、电气设备(GELEX)等行业依赖进口零部件,缺乏产业链主导权。

反观中国制造业的头部企业,覆盖钢铁、化工、汽车、军工、通信等多领域,且钢铁企业(如宝武钢铁)已实现高端材料自主供应,掌握从上游原料(恒力的原油炼化)到下游终端(比亚迪的整车制造)的全链条,且在新能源、军工等领域掌握核心技术(比亚迪的电池专利、航空工业的歼击机研发)。

技术创新能力薄弱,依赖外部配套的表象背后,是对研发的投入和重视不足。越南的研发投入占GDP比重只有0.42%,不仅远低于中国大陆(2.56%)、美国(3.59%)、日本(3.41%)和韩国(5.21%),甚至连印度(0.65%)都不如。

产业升级并不是光靠时间和口号堆砌出来的,而是从国家政策的支持,到企业研发的投入,再到几代科研工作者的协同努力才造就的。

中国也曾经历过“八亿件衬衫换一架空客”的时代,也是从廉价劳动力的“世界工厂”一步步向高端智造迈进,直到掌握世界尖端的技术和专利。这其中的汗水和泪水,被隐藏在时间的背后与关于中国制造的宏大叙事中。

越南自 1986 年推行 “革新开放” 以来,从农业、工业、基建、对外开放等多个关键领域全方位模仿中国的发展路径,承接了中国以前的“世界工厂” 定位,短期内实现了经济的高速增长,成为亚洲经济的新星。

但深入分析不难发现,其经济增长背后隐藏着严重的结构性矛盾和深层隐患:出口依赖度过高、外资主导经济、产业链配套薄弱、技术创新匮乏、本土品牌缺失,这些问题共同构成了越南经济可持续发展的绊脚石。

越南若想突破当前的发展瓶颈,必须摆脱对低成本要素和外资的路径依赖,加大研发投入,培育本土配套产业,提升企业创新能力,着力扩大内需市场。否则,其经济增长可能只是短暂的 “昙花一现”,难以实现真正的崛起。

对于越南而言,如何将短期的增长红利转化为长期的发展动力,破解产业链和创新能力的短板,是其未来需要面对的核心课题。