中国与北美木材市场分析:加拿大小幅增长,美国难以扭转颓势

自2022年以来,北美地区已有22家锯木厂永久停产,50余家缩减班次,直接影响超过5600多名工人。而2025年年底的“寒意更甚”:

康尼菲克斯(Conifex)对其麦肯齐(Mackenzie)工厂实施为期四周的减产;

多玛塔(Domtar)宣布永久关闭克罗夫顿(Crofton)制浆业务;

英特福(Interfor)在9月至12月间将北美产量削减约1.45亿板英尺,约占正常运营产能的12%。

步入2026年,北美软木锯材市场继续深陷多重困境:既面临着结构性过剩问题,又承受着空前严峻的贸易政策重压。其中,最大的挑战是美国对加拿大木材征收的反补贴和反倾销税合计升至45.6%。

行业观察人士称,鉴于加拿大生产商历史上超过90%的出口量均依赖美国市场,这一税率的大幅上调,无疑给加拿大木材产业构成了生存性负担。

数据显示,2025年前三季度,加拿大对美锯材出口同比下滑9%,8、9两月合计出货量更创2013年以来同期新低。为降低对美国市场的依赖,加拿大生产商试图开拓其他海外市场,但在全球经济放缓,以及欧洲和俄罗斯供应商夹击下,其他市场销量仍下滑12%,分流效果有限。

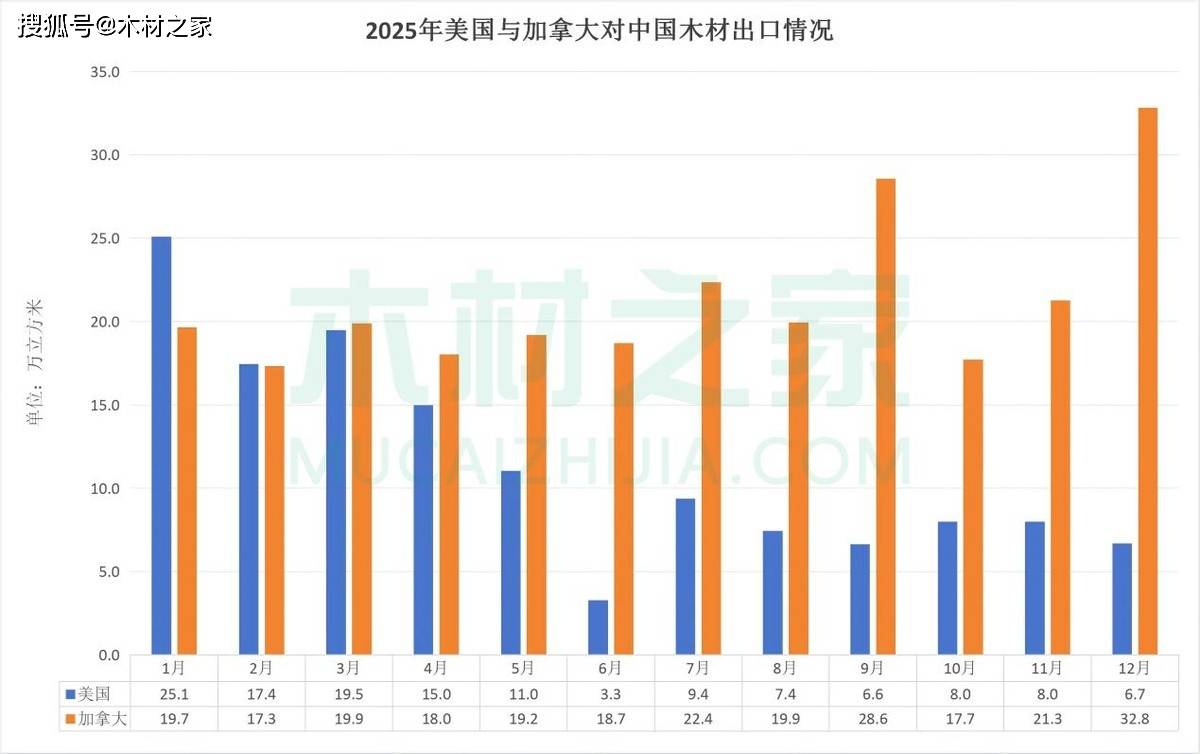

来看2025年美国与加拿大对中国市场的木材出口情况。

加拿大:对华出口增长2.6%

海关数据显示,2025年加拿大对中国木材出口255.42万立方米,同比微增2.6%;对应货值5.65亿美元,同比增长17.5%。出口增量集中在下半年,尤其是9月和12月,同比分别增长34.6%和67.4%。其中,软木占比93.7%,体量与2024年持平;硬木表现亮眼,同比激增81.8%。

美国:对华出口收缩63.9%

在2025年3月中国暂缓对美国原木进口,直至11月恢复的背景下,美国对中国木材出口同比收缩了63.9%至137.4万立方米;对应货值8.6亿美元,同比下降50%。其中,锯材占比七成,原木仅41万立方米,同比暴跌81.7%;自7月起,美国原木已无船货抵达中国港口。

尽管供应端产量因企业关停或缩减班次而普遍收缩,但美加两国需求基本面依然疲软。2025年加拿大新屋开工跌至30年谷底,大多伦多地区缩量逾三成,公寓更比高点腰斩;美国方面,2025年开工下滑1.4%,2026年预计仅回升1.6%,高房价叠加利率高位,继续制约建筑活动。

行业人士表示,林地库存紧张和锯木厂普遍减产,2026年春季建筑季来临之际,北美市场供应仍将不足。且但若无住房负担能力和建筑融资条件实质性改善,需求大幅复苏似乎不太可能。

有关北美与中国木材的木材贸易,木材之家预期,为对冲美国关税压力,加拿大或许已将“开拓中国等市场”由“可选项”升级为“必选项”。且在中加签署木材合作备忘录这一积极因素的推动下,加拿大木材产业或许会迎来新的发展契机。

然而,当下加拿大自身正面临多重严峻挑战,一方面是不列颠哥伦比亚省等主要产区产能持续收缩,另一方面木材生产成本不断攀升。在这些不利因素的叠加影响下,2026年加拿大对华木材出口预计将实现小幅增长,难有爆发式增长。

至于美国与中国的木材贸易,现阶段属于是难以扭转颓势。首先是,美国主产区采伐量受限,国内供应链持续收缩,可出口余量本就有限。其次,市场普遍预期2026年春季建筑旺季,北美木材价格将显著上涨,对华报价或欠缺一定的吸引力,且货源地会优先供应本土市场。因此,预计2026年美国对华总出口量仍将低位徘徊;但在结构层面,年初的原木进口恐仅有零星到港。