原创 股权变更潮起家居行业迎重构关键期——从皮阿诺与梦天家居看行业变局

最近,家居建材行业在资本市场的动作频繁。2025年12月中旬,梦天家居与皮阿诺两家上市公司相继发布了股权转让相关公告,引发市场关注。这两起事件不仅反映了企业自身的战略调整,也折射出整个家居建材行业在面临市场挑战时的不同应对路径。

皮阿诺:业绩困局催生“易主”求变

成立于2002年的皮阿诺,于2017年登陆深交所,是中高端定制家居领域的老牌企业,核心业务涵盖定制橱柜、衣柜、门墙等木作产品。近年来,公司尝试通过推出电竞房独立品牌“燃刻”、深化设计师渠道布局等方式寻求突破。

然而,激烈的市场竞争让企业经营持续承压。2025年三季度数据显示,公司实现营业收入4.2亿元,净利润亏损934.03万元,与头部企业差距明显。在此背景下,创始人马礼斌筹划的控制权变更路径逐渐清晰。

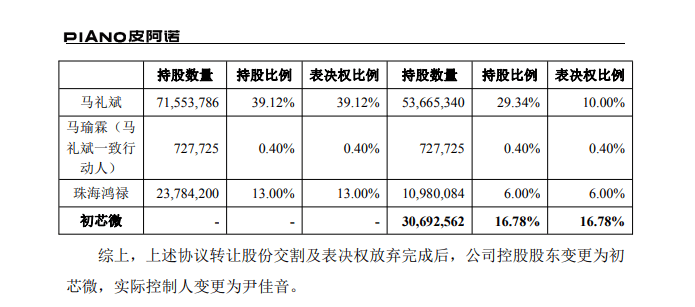

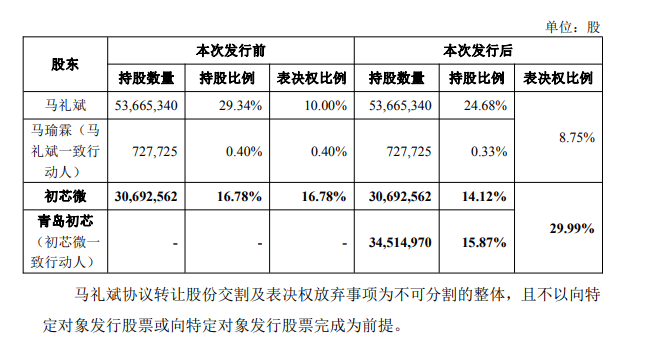

根据2025年12月的系列公告,马礼斌与初芯微、初芯微与珠海鸿禄分别签署了股份转让协议,并涉及复杂的表决权放弃安排。若交易最终完成,公司控股股东将变更为初芯微,实际控制人变更为尹佳音。目前,该系列协议转让尚需通过深交所合规性审核并完成过户登记,最终结果仍存在不确定性。

梦天家居:主业稳健下的股权“优化术”

与皮阿诺不同,梦天家居的资本运作展现了另一种思路。这家深耕木作领域36年的企业,以木门为核心,构建了“门墙柜一体化”的差异化竞争格局。2025年上半年,公司归母净利润同比增长41.72%,墙板业务毛利率高达41.32%,主业表现稳健。

其股权调整路径也更为清晰。2025年11月,公司终止了发行股份收购芯片企业控制权的跨界重组及相关的控制权变更筹划,回归核心业务。与此同时,另一项旨在优化结构的股权转让则顺利落地。

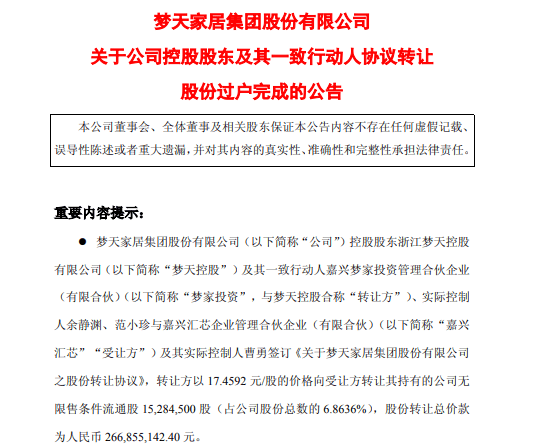

根据12月19日公告,控股股东梦天控股及其一致行动人已完成向嘉兴汇芯转让公司6.86%股份的过户登记,转让总价款约2.67亿元。此次转让后,公司控股股东及实际控制人均未发生变更,在引入资金与战略资源的同时,保障了经营战略的稳定性。市场对此反应积极,复牌后股价的强势表现也印证了这一点。

上市企业股权变动背后的三重深层逻辑

1. 地产红利消退,资本运作成破局关键支点

家居行业与房地产深度绑定,在新房需求趋势性收缩的背景下,行业整体增长面临压力。2024年规模以上家居企业亏损面持续扩大,尾部企业加速出清。无论是皮阿诺寻求控制权变更以引入外部资源,还是梦天家居溢价转让部分股权以优化资本结构,都体现了家居企业在地产依赖弱化背景下,主动利用资本工具寻求突破的迫切性。

2. 从“规模扩张”到“价值重构”,行业集中度加速提升

随着行业高增长时代落幕,发展重心已转向“价值提升”。股权结构的优化,成为企业重构竞争力的重要手段。资本入局不仅能缓解资金压力,更能带来技术、管理等关键资源;控制权变更也有助于优化治理结构,提升决策效率。从行业格局看,股权变更潮正在加速资源向更具竞争力的企业集中,行业竞争正从单体企业比拼,转向依托资本与产业资源的阵营化竞争。

3. 战略定力差异,决定了资本路径的分化

两家企业股权运作模式的差异,根本上是其业务基本盘与转型战略差异的体现。皮阿诺在尝试新赛道后业绩未能改善,选择了通过控制权变更实现“重启”。梦天家居则凭借主业的坚实壁垒和增长态势,其资本运作更偏向于“优化”而非“颠覆”,即便跨界尝试受阻,核心业务仍能提供稳定支撑。这揭示了一个核心逻辑:无论资本手段如何,企业的长期价值最终仍需落脚于清晰的主业战略、产品创新与运营效率。

结语:资本布局之后,真正的竞争刚刚开始

皮阿诺与梦天家居的案例,是2025年家居行业深度调整与重构的缩影。从创始人逐步淡出到产业资本接棒,行业正告别粗放生长,走向以高质量和效率为核心的新阶段。

对于企业而言,股权变更仅是转型的起点,后续能否将资本优势转化为产品与服务的实质性升级,才是破局关键。对于行业而言,这场持续的整合与重构,将推动无效产能出清、优势资源集中,最终形成更健康的竞争格局。随着房地产政策托底与存量需求释放,家居行业的曙光已在酝酿,而那些能够精准把握消费需求、实现资本与产业深度融合的企业,终将在变局中脱颖而出。