2026年金属铝行业简析报

今天分享的是:2026年金属铝行业简析报

报告共计:16页

金属铝行业步入深度转型期:绿色机遇与资源挑战并存

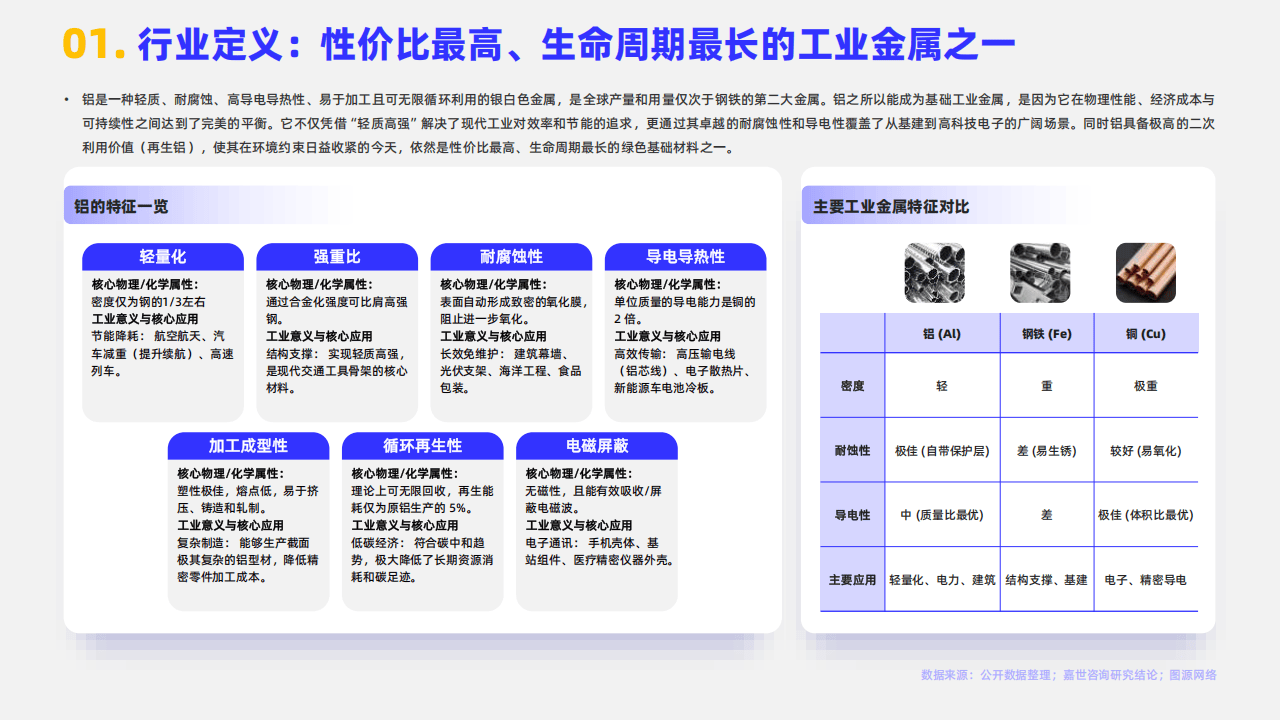

作为全球产量仅次于钢铁的第二大工业金属,铝以其轻质高强、耐腐蚀、易回收等特性,在现代工业体系中扮演着至关重要的角色。进入2026年,中国铝产业在政策引导与市场力量的共同作用下,正经历一场从规模扩张向高质量、绿色化发展的深刻变革。行业未来发展的脉络,清晰呈现出机遇与挑战交织的复杂图景。

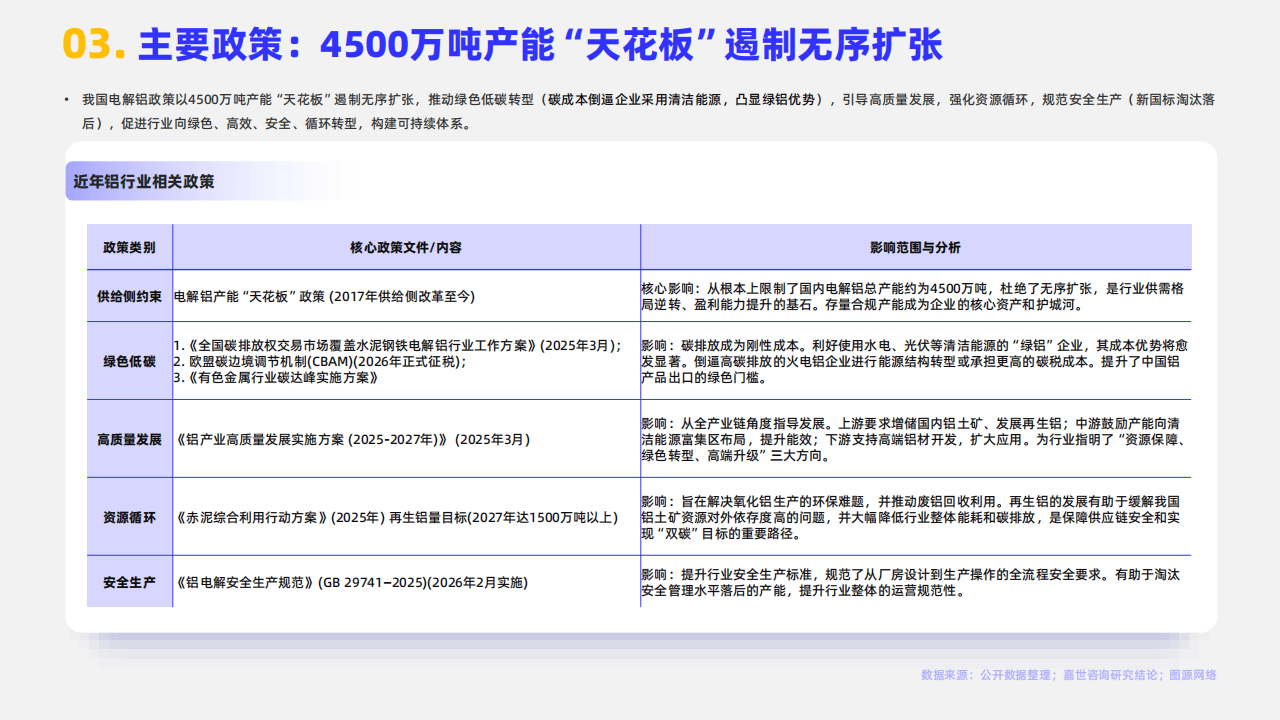

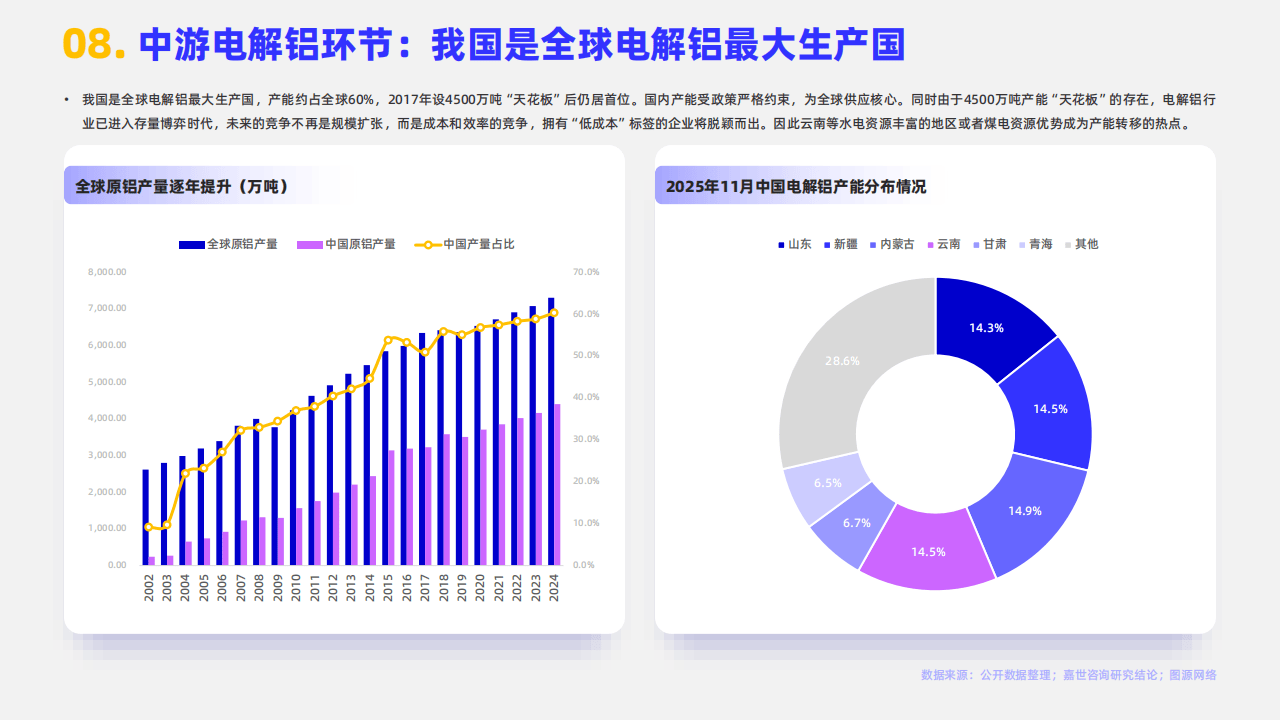

当前,国内铝工业的核心框架受到明确的政策约束。其中,电解铝产能4500万吨的“天花板”自2017年设定以来,已成为行业不可逾越的红线,彻底遏制了过去的无序扩张,推动市场竞争从增量争夺转向存量博弈。与此同时,碳排放权交易市场的深化与欧盟碳边境调节机制的实施,使得绿色低碳转型从倡议变为刚性成本。这显著提升了使用水电、光伏等清洁能源生产的“绿铝”的竞争优势,倒逼整个行业加快能源结构优化与能效提升的步伐。系列高质量发展方案亦从资源保障、循环利用、安全生产等多维度,为产业升级指明了方向。

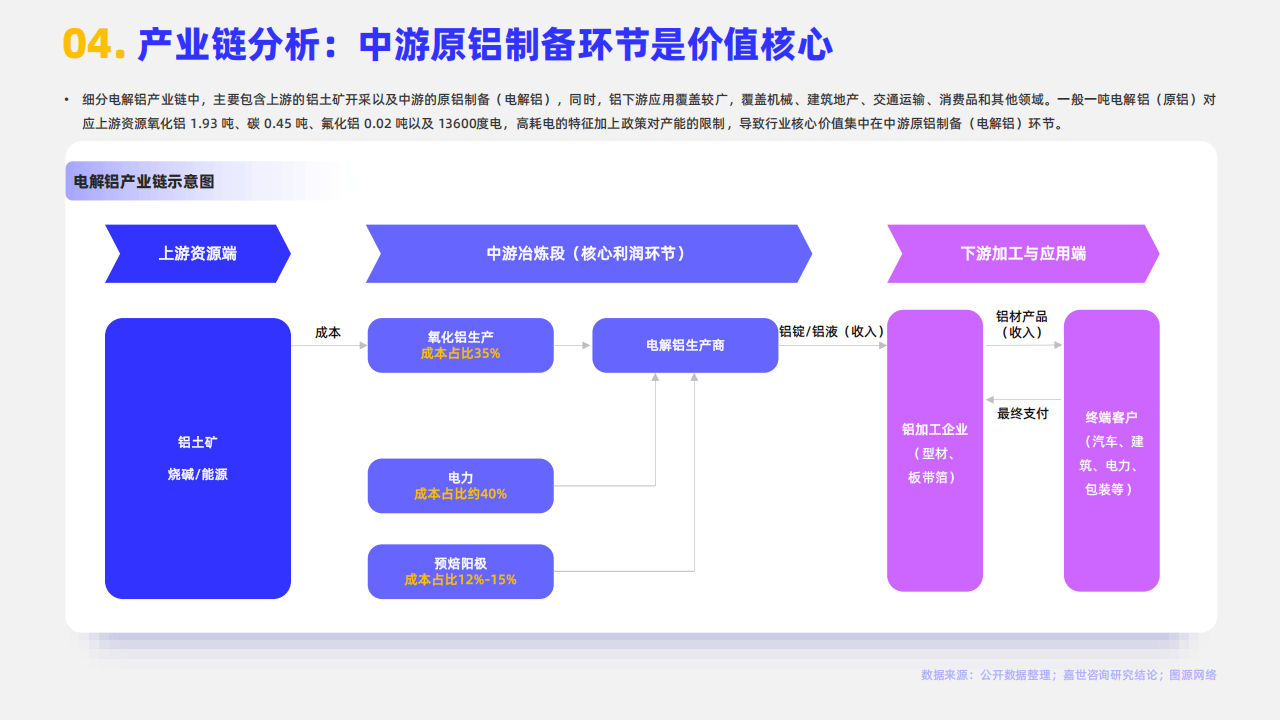

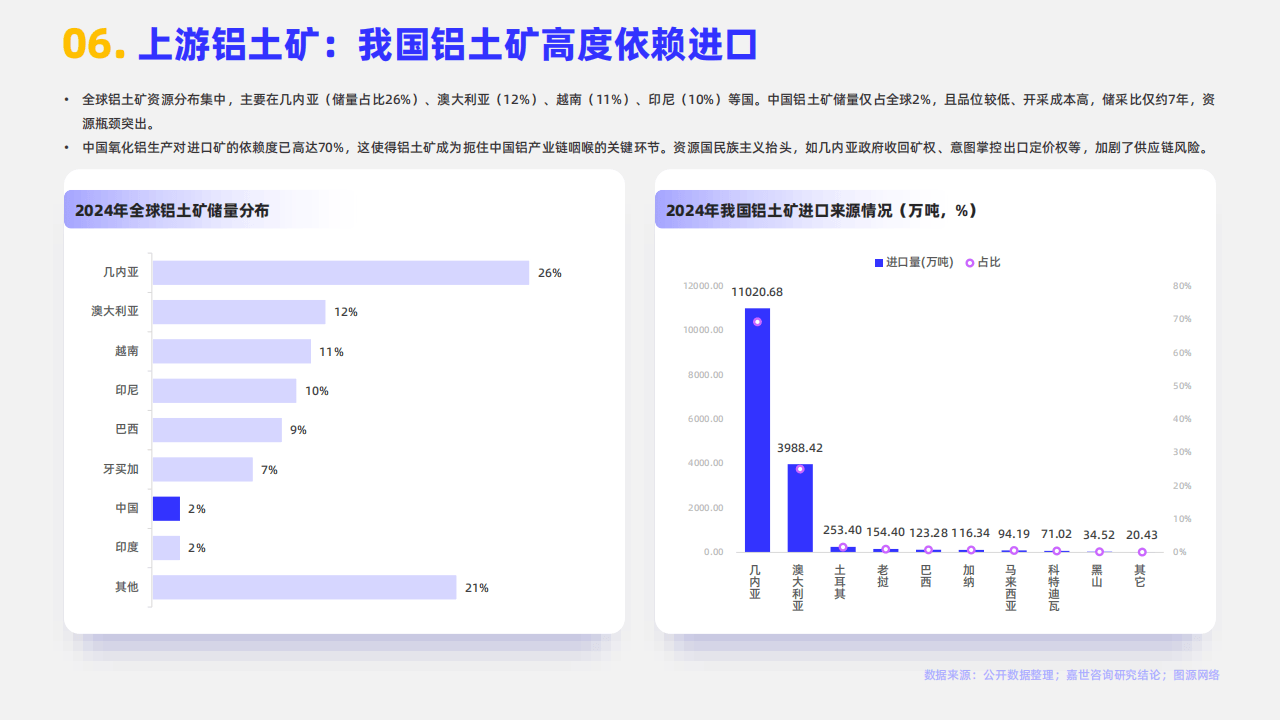

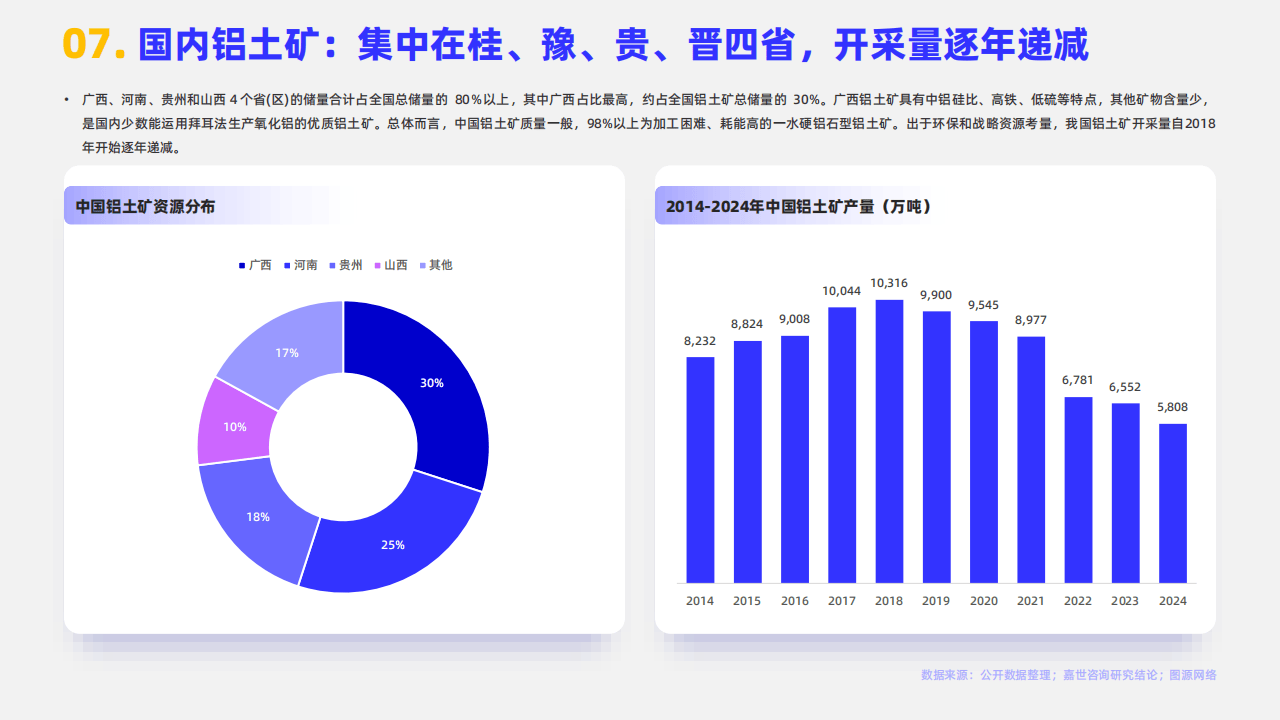

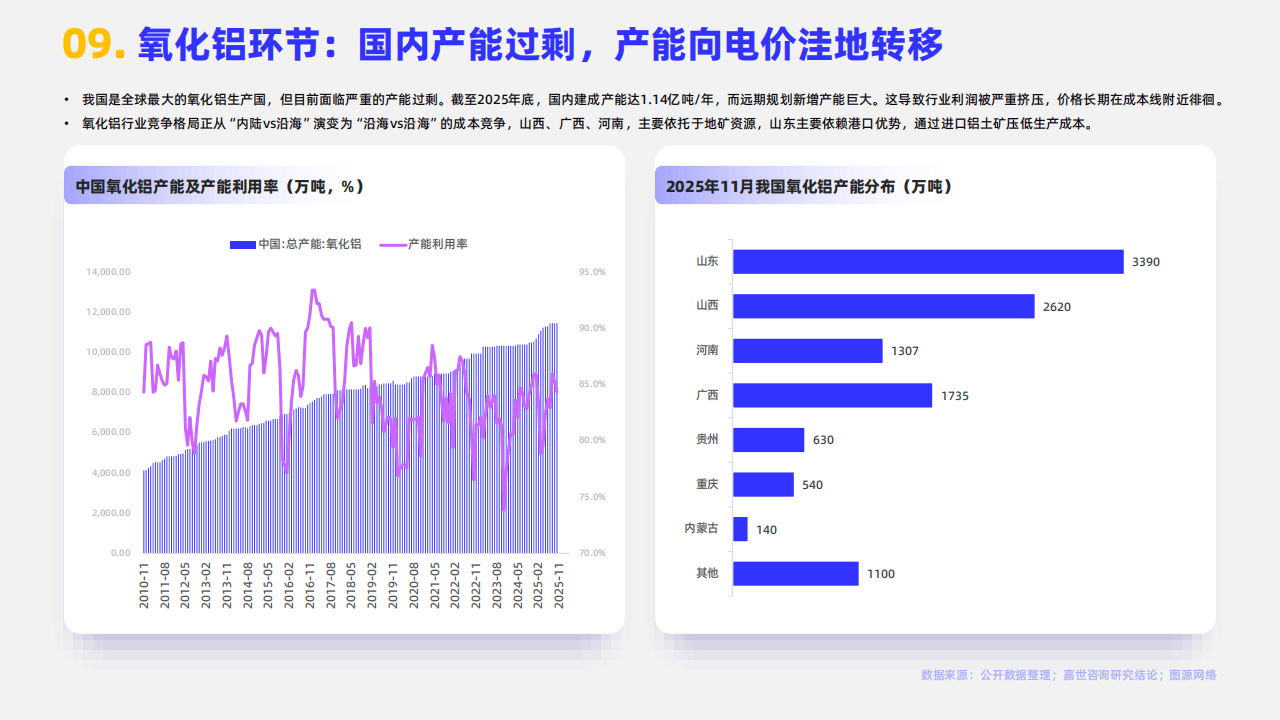

然而,行业的可持续发展面临严峻的资源桎梏。中国铝土矿储量仅占全球约2%,且品位偏低,导致氧化铝生产对进口矿石的依赖度已高达70%以上。资源集中分布于几内亚、澳大利亚等国,地缘政治的不确定性为供应链安全带来了持续性风险。在国内,尽管铝土矿资源集中在广西、河南等少数省份,但出于环保与资源保护考虑,开采量呈逐年递减趋势。这种“两头在外”(资源在外、市场部分在外)的结构性矛盾,使得上游资源保障成为产业链中最脆弱的一环。

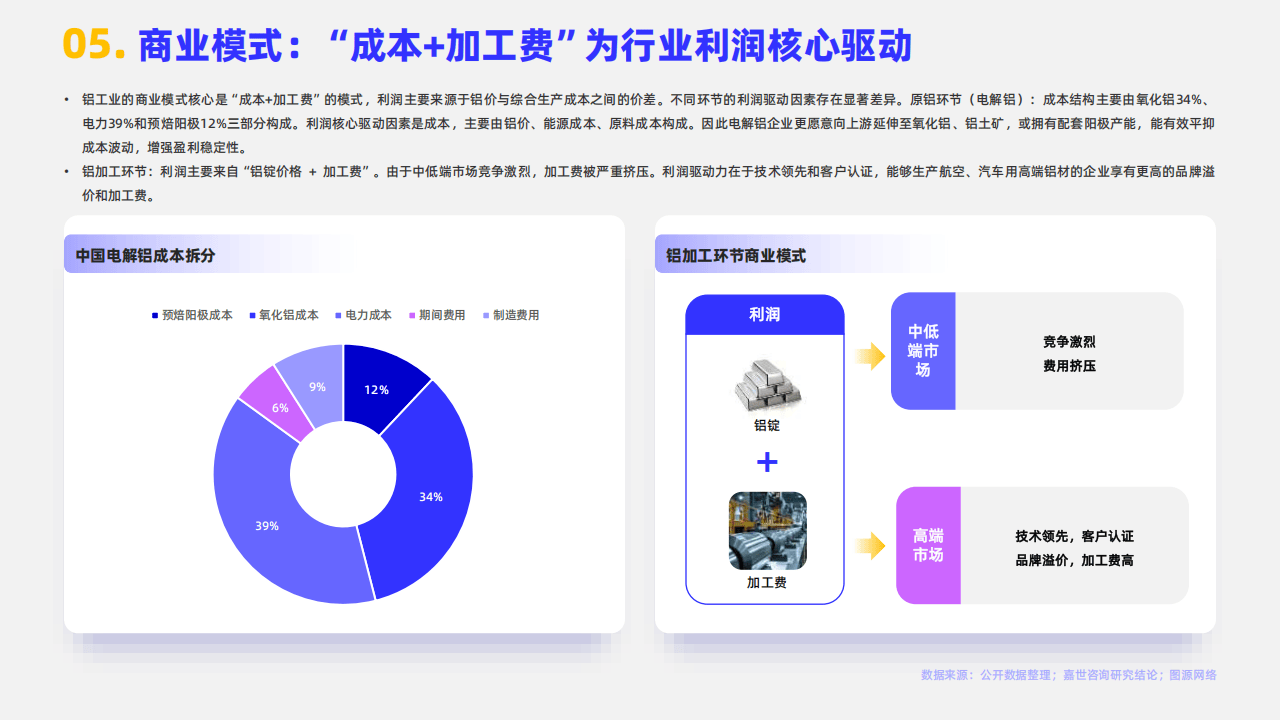

从产业链价值分布看,高耗电的电解铝(原铝)制备环节居于核心地位。其成本构成中,电力占比近四成,氧化铝占比约三分之一。因此,拥有稳定且低廉的电力供应,特别是水电等清洁能源,以及向上游延伸至氧化铝乃至铝土矿资源,成为电解铝企业构建成本护城河、增强盈利稳定性的关键。而在下游加工环节,利润则高度依赖于技术附加值,能够生产用于新能源汽车、航空航天等领域高端铝材的企业,方能摆脱激烈的低端价格竞争,获得品牌溢价。

展望未来,铝产业在挑战中孕育着结构性机遇。全球能源转型浪潮下,电网升级改造催生了对铝合金导线的巨大需求;新能源汽车轻量化与光伏产业爆发,持续拉动高端铝材消费增长。更为重要的是,再生铝产业迎来黄金发展期,政策明确设定了产量目标与清洁能源使用比例,这不仅有助于缓解原生资源压力,更能大幅降低全产业链的能耗与碳排放,是行业实现绿色循环发展的核心路径。与此同时,“十五五”期间对先进制造业与绿色转型的政策支持,也为相关企业技术升级与布局优化提供了有利环境。

总体而言,中国铝产业已迈入以“产能天花板”和“碳约束”为标志的新发展阶段。未来的竞争将是成本控制能力、绿色能源配比、高端技术实力与资源获取能力的综合较量。如何突破资源瓶颈、平稳应对能源供应波动、并在全球绿色贸易壁垒抬升的背景下完成价值链升级,将是行业参与者必须回答的长期课题。

以下为报告节选内容

报告共计: 16页

中小未来圈,你需要的资料,我这里都有!