一线加速调整,二三线跌幅收窄:70城房价最新走势全解析

市场仍在“筑底期”?11月房价数据释放什么信号?

2025年12月15日,国家统计局发布了11月份70个大中城市商品住宅销售价格变动情况。数据显示,整体市场仍处于下行通道,但结构性分化正悄然加剧。

新房和二手房价格环比继续下降,同比跌幅进一步扩大。这说明当前楼市尚未迎来趋势性企稳,仍处于深度调整与出清阶段。

不过,细看数据你会发现:一线城市正在“加速探底”,而部分二三线城市却出现了“边际趋缓”的迹象。这背后,是政策效应逐步显现的体现吗?

今天我们就来拆解这份最新房价报告,看看你所在的城市是“跌得更深”还是“开始企稳”。

新房市场:一线跌幅扩大,二三线跌势放缓

一线城市:上海独涨,其余三城继续下探

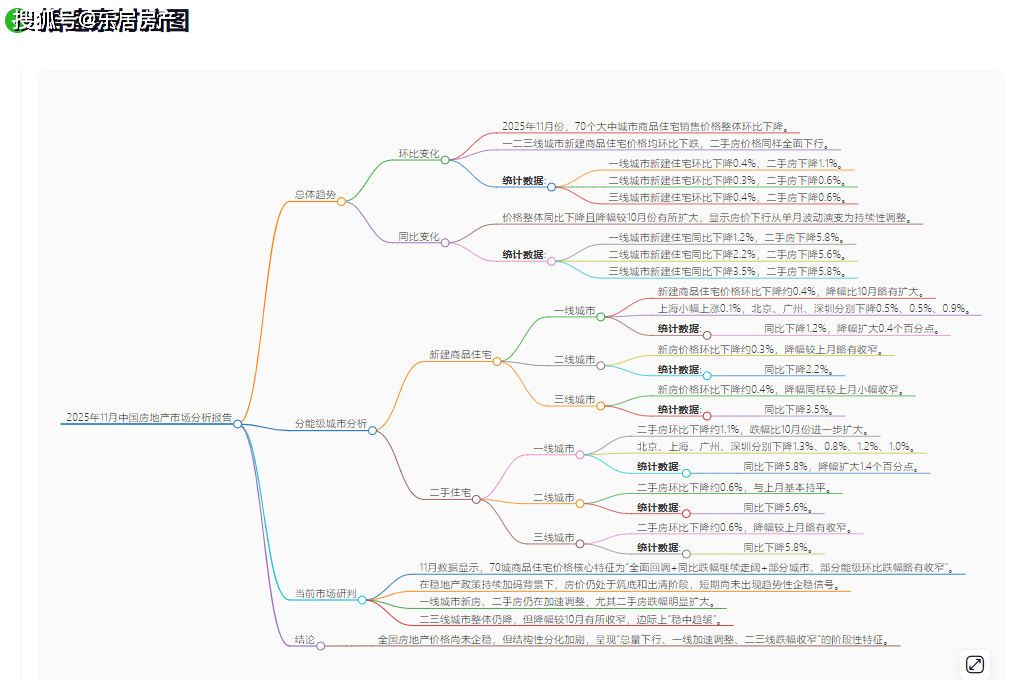

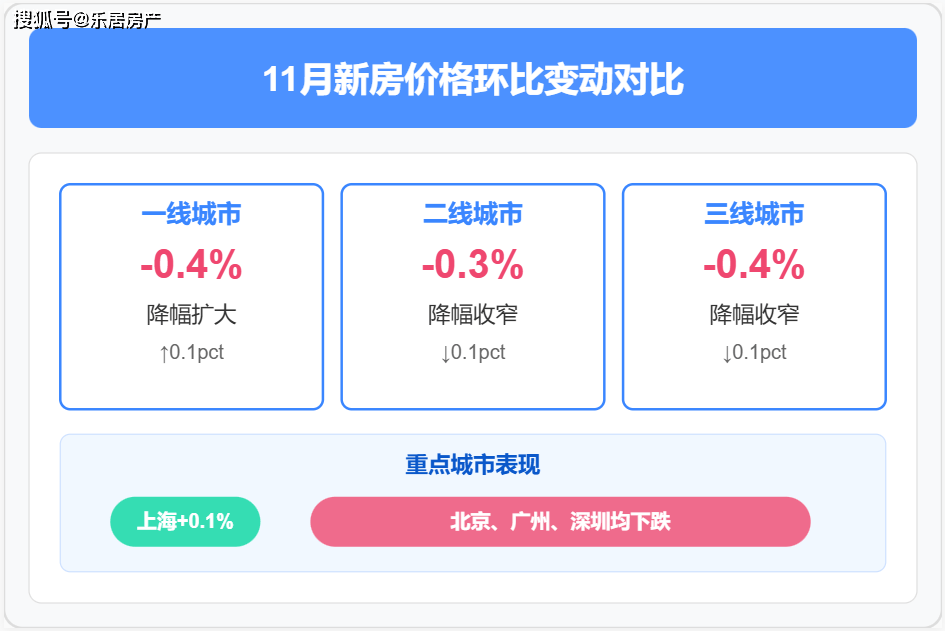

11月,一线城市新建商品住宅价格环比下降0.4%,降幅比10月扩大0.1个百分点,显示调整压力仍在加大。

具体来看,上海成为唯一上涨的一线城市,环比微涨0.1%;而北京、广州、深圳分别下跌0.5%、0.5%和0.9%。

这种“一枝独秀”的现象并非偶然。上海在产业支撑、人口流入和高端需求方面仍具韧性,但其他三个一线城市则面临改善需求疲软、投资退潮的双重压力。

二三线城市:跌幅收窄,政策初显成效?

与一线城市的加速下行不同,二三线城市的新房价格跌幅在11月出现小幅收窄。

二线城市环比下降0.3%,三线城市下降0.4%,两者降幅均较10月收窄0.1个百分点。

这意味着,在各地“因城施策”持续加码的背景下,部分二三线城市的市场情绪可能正在边际改善。比如降低首付比例、放松限购、发放购房补贴等措施,或已开始起效。

但要注意,这只是“跌得慢了点”,而非“止跌回升”。市场信心重建仍需时间。

二手房更“受伤”:一线跌幅超1%,市场情绪低迷

一线城市二手房价加速下滑

如果说新房还在“温和调整”,那二手房市场就堪称“寒意刺骨”。11月,一线城市二手住宅价格环比大跌1.1%,降幅比10月扩大0.2个百分点。

具体来看,北京、上海、广州、深圳分别下降1.3%、0.8%、1.2%和1.0%。其中,北京和广州的跌幅尤为明显。

同比来看,一线城市二手住宅价格同比下降5.8%,降幅比上月扩大1.4个百分点。北京更是同比下跌6.8%,广州高达7.2%。

这反映出:在高利率、收入预期不稳、置换链条断裂等多重因素下,二手房流动性正在急剧萎缩。

二三线城市:跌势趋稳,但难言乐观

相比之下,二三线城市的二手房市场显得“平静”一些。

二线城市环比下降0.6%,与10月持平;三线城市同样下降0.6%,但降幅收窄0.1个百分点。

虽然跌幅没有进一步扩大,但连续多月的负增长已让业主信心严重受挫。挂牌量激增、成交周期拉长、“以价换量”成为普遍策略。

值得注意的是,二手住宅同比跌幅普遍在5.6%至5.8%之间,说明过去一年里,绝大多数城市的存量房价值都在缩水。

同比视角:三线城市跌幅最大,上海成唯一亮点

从年度维度看,房价调整的广度和深度更加清晰。

新建商品住宅方面:一线城市同比下降1.2%,二线城市下降2.2%,三线城市下降3.5%。三线城市跌幅最大,且各线城市同比降幅均较10月扩大。

但有一个例外——上海。其新建商品住宅价格同比上涨5.1%,在所有70城中遥遥领先。

这再次印证:核心城市的优质资产仍具备抗跌能力。产业、人口、公共资源的高度集聚,构成了房价的“护城河”。

反观其他城市,尤其是缺乏产业支撑、人口持续流出的三线城市,房价调整可能还将持续较长时间。

市场到底有没有“底”?专家怎么看

面对连续多月的下跌,很多人开始焦虑:房价还会跌多久?现在是不是抄底时机?

从当前数据看,市场尚未出现全面企稳信号。但积极信号也在积累:二三线城市跌幅收窄、部分城市新房价格环比转涨(如南京、贵阳)、政策工具箱仍在加力。

有机构预测,2025年底有望完成筑底,2026年春季或将迎来温和复苏。但这轮复苏注定是“结构性”的——核心城市先稳,边缘城市继续调整。

所以,别再幻想“普涨行情”了。未来的楼市,将是“冰火两重天”的分化时代。

结语:冬天终会过去,但春天只属于准备好的人

11月的房价数据告诉我们:楼市仍在寒冬,但局部已有暖意萌动。

一线城市的深度调整,或许正是市场出清的必要过程;而二三线城市的边际改善,则可能是政策见效的前兆。

作为普通购房者,我们无法改变大势,但可以调整策略。与其焦虑“还会跌多少”,不如聚焦“哪里更安全”。

毕竟,真正的机会,从来不在恐慌中,而在理性判断之后。

【特别提醒】

本稿件内容是由AI生成为算法和模型的运算结果,仅供参考,不构成投资建议。

2025年11月份70个大中城市商品住宅销售价格分析

一线加速调整,二三线跌幅收窄:70城房价最新走势全解析

AI稿件生成过程如下: