一把空椅子背后,喜临门的“黑天鹅”还是“人祸”?

5月22日,绍兴袍江工厂,一场例行股东会却气氛紧张。主席台上,属于实控人的椅子空空如也。40多位中小股东跨越千里赶来,只为确认这位“床垫大王”是不是跑路了?

就在一个月前,喜临门自曝子公司1亿元资金遭“内部人员非法划转”。几天后,实控人陈阿裕被证监会立案调查。暴风骤雨紧随而来,股票被ST,连吃8个跌停,市值蒸发过半。那把空椅子,或许就是答案。

可更残酷的真相接踵而至,非经营性资金占用3.85亿元、违规担保4.7亿元、股权100%冻结、涉案金额超16亿元……中国最大的床垫制造商,如今头顶“ST”标签,让数万股东彻夜难眠。

这是飞来横祸还是暗藏多年,一切谜底尚待揭晓。

一亿“家贼案”的真相反转

3月底,喜临门投下一枚重磅“炸弹”。其控股子公司喜途科技账户1亿元被“内部人员利用职务之便非法划转”,措辞严厉指控“涉嫌挪用资金”,并自行冻结三家子公司合计超9亿元资金。

上交所监管工作函火速送达,要求全面自查,但结果却让人摸不清头脑。

那1亿元根本不是外人偷窃,而是实控人及其关联方对外融资,债权人直接凭协议划走了这笔钱。此前所说的“内部贪腐案”,内里就是控股股东债务风险向上市公司的直接传导。

不过,监管速度却远超预期。

从3月27日上交所发函,到4月1日证监会正式立案,时间仅隔了5天。

当天,喜临门连发四份公告——公司及实控人因涉嫌信披违规被立案;控股股东股份被司法冻结;上市公司将实控人一家告上法庭,索赔近4.8亿元。

是谁在掏空公司

随着调查深入,一个系统性、持续性的资金占用网络,被层层揭开,展示眼前。

以公司名义贷款后转给控股股东、虚构供应商套取银行融资、利用保理业务套现、向供应商预付货款回流……追溯显示,陈阿裕方的资金占用最早可至2023年第一季度,此后每个季度都有资金流出,单季度规模在3亿至10亿元之间。

在4月24日,喜临门经历了“黑色星期五”。

天健会计师事务所对其2025年财报出具保留意见,对内部控制出具否定意见,认定财务报告内控存在重大缺陷。4月28日,股票正式被ST。

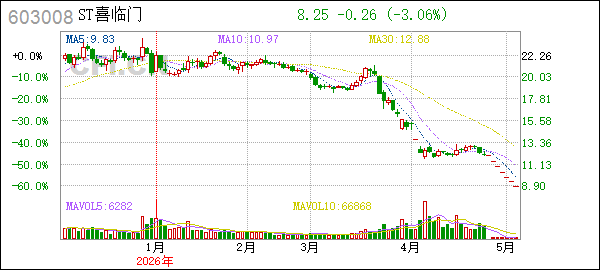

资本市场的反应冷酷而迅猛,复牌即一字跌停,连吃8个跌停板,投资者连卖都卖不掉。

就在2026年一季度,喜临门由盈转亏,归母净利润亏损3587万元。而就在2024年前三季度,其净利润还保持着6.45%的增长。

危机来得毫无征兆,却也并非毫无征兆。

家族治理的致命陷阱

如果只看表面,这就是一起典型的实控人“掏空”上市公司丑闻。但在中国民营企业中,实控人“凌驾于内控之上”,为何能持续如此之久?

其答案也很直给,就是内控体系彻底失灵所致。

一个上市公司1亿元资金被划出,竟然无需经过董事会、监事会及股东会,甚至连最基本的内控审批流程都没有触发。

更夸张的是,多达5.63亿元的借款被债权人起诉要求公司承担还款责任,而喜临门竟然“没签过相关合同,也没收到钱”,内控漏洞已到匪夷所思的地步。

不得不提,喜临门为家族控制型企业,实控人及家族成员身居要职,此前已多次因信披不规范被监管警示。

其家族式治理下的监督缺位、授权审批失控、关键岗位未分离,是危机的核心症结。至于占用资金用途,坊间传闻指向房地产投资失利。

有更直接的推测是,实控人控制的“华易系”深度涉足融资租赁、商业保理及大量股权投资,高度依赖高杠杆。当外部融资收紧,上市公司充盈的现金流,就成了最快、成本最低的“救命钱”。

四十年信任一朝崩塌

所有对问题的认知,都无法脱离喜临门三十余年的发展史。

1984年,22岁木匠陈阿裕凭借1000元积蓄办起沙发作坊。随后捕捉到床垫商机,倾尽所有引进生产线。到1998年,产品进驻钓鱼台国宾馆总统楼,成为中国制造的名片。

2012年是喜临门的高光时刻,其登陆上交所摘得“中国床垫第一股”,业绩一路长红。到2025年618期间,蝉联三大平台床垫类目第一,全年营收88.19亿元,创上市新高。

陈阿裕身家飙升,常年登上胡润百富榜。然而,手握百亿市值的他,不再满足于只做“床垫大王”,开始疯狂跨界扩张,直至这次危机的爆发。

而危机的连锁反应,仍在持续。股价从3月中旬高点跌至5月下旬的8.96元,两个月几乎“腰斩”。

在5月22日的股东会上,陈阿裕缺席,其子、副董事长兼总裁陈一铖主持全场。面对“董事长是否逃跑”的尖锐提问,陈一铖回应称“正常履职”。

过去40年积累的资本信任和治理信任已几乎归零,摆在喜临门眼前最紧要的,要重建市场信心,仅靠“睡个好觉”的产品故事,已远远不够。