男子投资千万买保险,105岁才能取,要求退保遭拒,法院:保险公司构成欺诈,撤销合同

创始人

2026-02-10 21:39:20

0次

密云法院近期审理的一起退保纠纷。

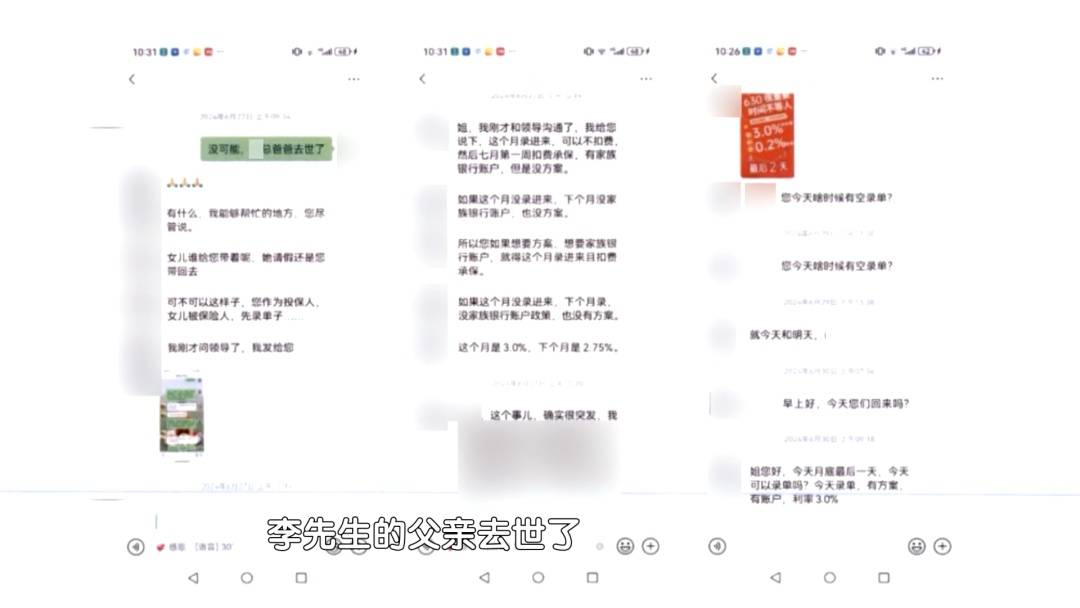

过去几年,李先生通过北京某保险公司的业务员,先后投保了四份理财型保险,都是“到期可取、随用随取”的类型,因此建立了深厚的信任。2024年6月30号,业务员抛给李先生一个大单。

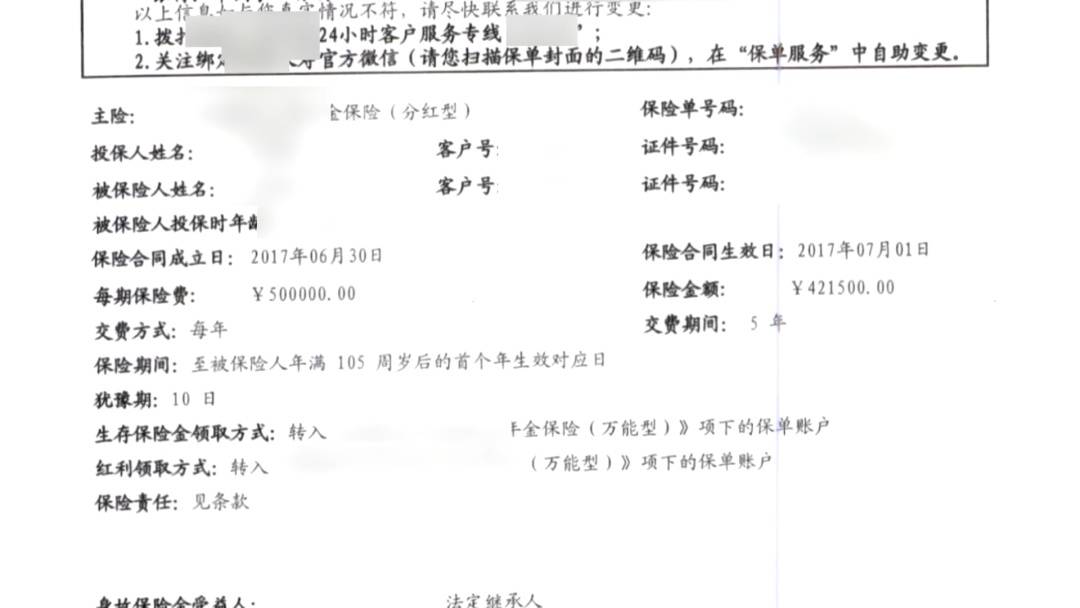

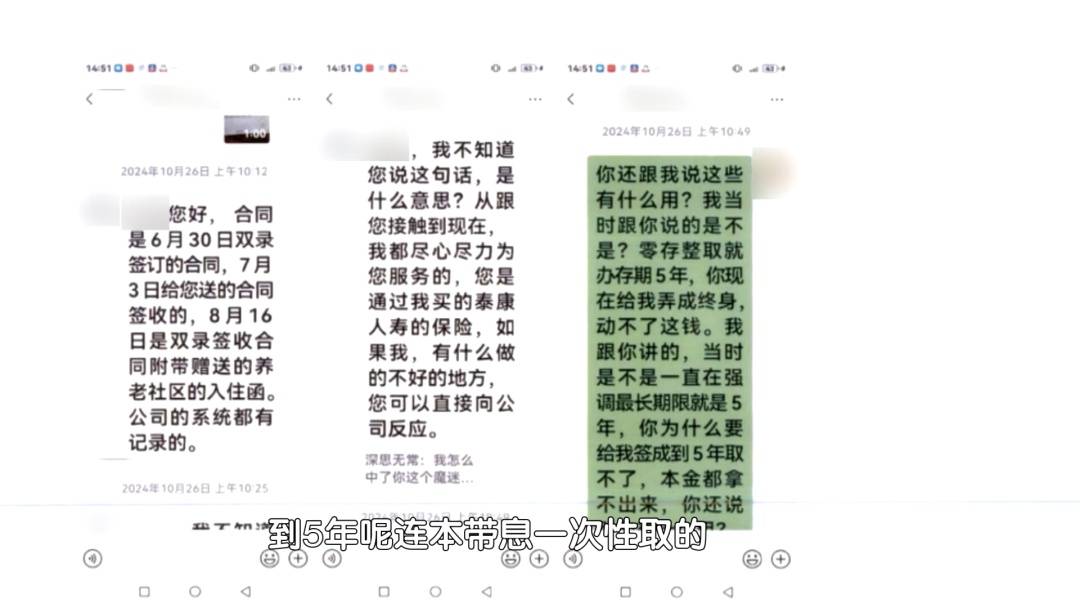

在保险公司业务员的催促下,李先生签订了这份名为“某长寿保险产品计划”的合同,当天就缴纳了第一期保费200万元。可连续的奔丧操劳让他身体状况变差,之后还住进了医院。等他康复出院,静下心来翻看这份厚厚的保险合同时,一个条款让他十分震惊。

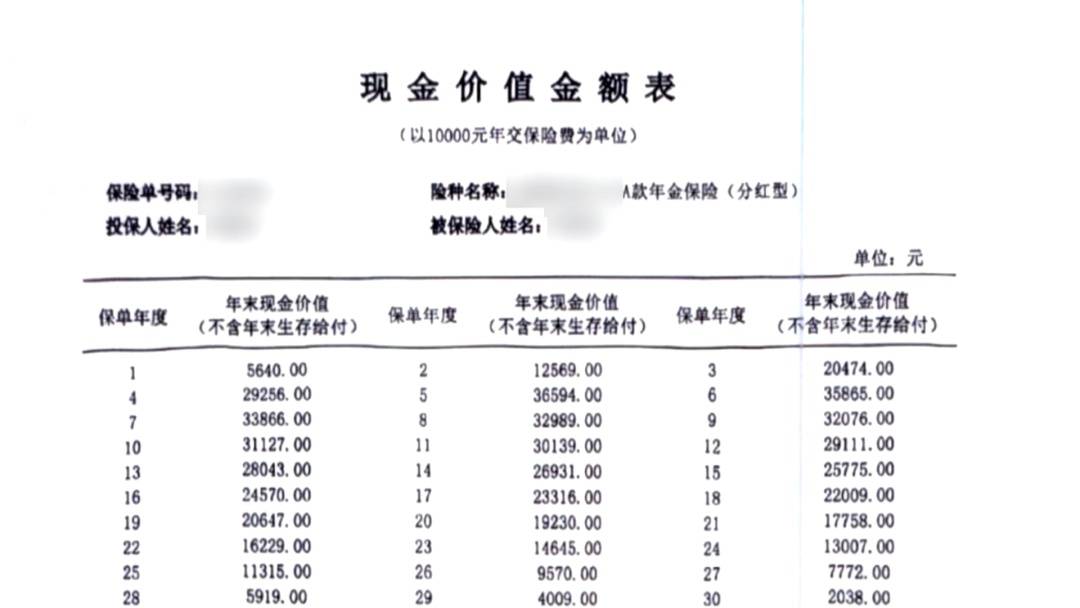

合同里明确写着,1000万本金要等到李先生年满105周岁才能支取,五年后只能每年领取少量红利。

多次协商无果后,李先生,将该北京某保险公司告法院。

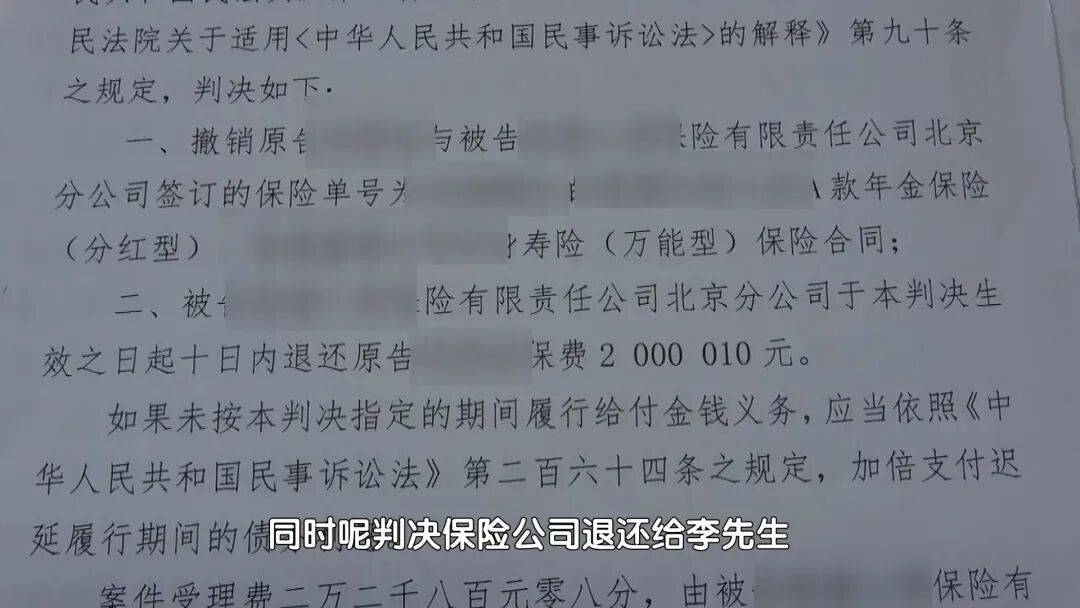

综合在案证据,法院认为,保险公司业务员在明知李先生的投保需求是短期理财、五年支取本金,却故意隐瞒核心条款,导致李先生陷入错误认识并签订合同,这已经符合欺诈的构成要件。

同时,法院认定李先生起诉时,并未超过《民法典》规定的一年撤销权除斥期间。综合全案证据,密云法院最终作出判决:认定保险公司行为构成欺诈,支持原告的诉讼请求,撤销保险合同,同时判决保险公司退还李先生2000010元的保险费。

编辑:十月

审核:凌山

【来源:综合法治进行时】

相关内容

热门资讯

第三方水池专用防水材料样品测试...

第三方水池专用防水材料样品测试实验报告 一、检测范围 本次检测针对委托方提供的两款应用于饮用水池...

解惑耐腐蚀工业推拉门厂家怎么选...

作为工业生产场景中常见的通行及防护设备,耐腐蚀工业推拉门的选型与采购一直是不少企业管理者关注的问题。...

新疆喀什居家收纳科普:厨房衣帽...

中立性声明:本文为科普内容,不构成任何产品推荐或消费指导。文中企业案例仅为行业发展参考,不代表对任何...

行业观察|深耕家装赛道,“亮哥...

文 / 胡一刀 在流量红利见顶、实体商业亟需数字化转型的当下,谁掌握了流量密码,谁就握住了市场增长的...

皇朝家居(01198.HK)就...

皇朝家居(01198.HK)发布公告,于2026年5月6日,清远御园(本公司的间接全资附属公司)(作...

阳光厨房守护童年安心饭

近期,市场监管总局会同教育部起草《幼儿园落实食品安全主体责任监督管理规定(征求意见稿)》,面向社会公...

余杭展厅装修设计推荐专业靠谱的...

余杭展厅装修设计的专业选择:解析云九创装饰的综合实力 展厅作为商业空间的重要门面,其装修设计直接...

阳台连着屋顶漏水

行业痛点分析 屋顶阳台漏水是众多业主面临的一大难题。数据表明,在房屋质量问题中,屋顶阳台漏水占比高达...

强对流黄色预警!下班快回家,山...

发布强对流黄色预警 山东省气象台于5月6日11时10分发布强对流黄色预警:受高空槽影响,预计6日傍...

股票行情快报:福建水泥(600...

证券之星消息,截至2026年5月6日收盘,福建水泥(600802)报收于5.75元,上涨1.59%,...