家装资金存管:“真闭环”与“过路财神”的行业分野

年末的家装市场,在促销的热闹背后,一场关于“信任”的深层变革正在角力,“资金存管”一跃成为行业最炙手可热的概念。一时间,各类平台、银行纷纷推出自己的“监管方案”,宣称能为业主资金安全保驾护航。

然而,拨开营销的迷雾,真正的行业革新与政策所鼓励的方向,应当是一个将业务流、资金流、信息流三流合一且不可篡改的“真闭环”。这不仅关乎消费者权益,更将决定下一阶段家装行业竞争的根本逻辑。

一、“通道型”资金存管的安全风险

目前市场上常见的“资金存管”有:

第一类,支付工具替代论。 业主通过第三方渠道付款后,资金虽短暂停留于支付公司的备付金账户,但很快便会结算至装修公司的对公账户。一旦进入企业账户,资金的支配权便完全转移,与传统的“资金池”模式无异。这仅仅改变了付款方式,而非监管模式。

第二类,简单分账托管论。 提供所谓的“分账”功能,约定按比例或节点将款项划给装修公司。但其致命缺陷在于,资金划转的触发条件往往依赖于装修公司自身在后台的“提请”或单方面上传的“完工证明”,缺乏来自业主侧或独立第三方的实质验收确认。整个过程如同一个上了锁的保险箱,钥匙却仍然只掌握在装修公司手中。

“这两种模式,本质上是‘过路财神’。”一位不愿具名的家居行业投资分析师指出,“它们提供了数字化的表象,但未能构建制衡机制。业主看到的‘余额’可能只是一个虚拟数字,无法对应银行账户里的真实储备,更无法阻止企业将汇集来的资金用于发放营销费用、支付其他项目成本乃至盲目扩张。”

真正的风险在于,一旦装修公司出现经营困难,这些理论上已被“存管”的资金,早已被挪用一空。

二、“真闭环”存管的技术铁律与业务重构

那么,什么才是能够匹配政府监管预期、切实保障资金安全的“真闭环”存管?多位业内人士及技术专家阐述了几个不可或缺的要素:

1. 账户的绝对独立与隔离。 业主支付的款项,必须进入一个独立于装修公司经营资产之外的专用托管账户(通常由银行或具备资质的第三方支付机构开设)。这个账户的资金所有权在业主,处分权则被合同条款与技术规则共同锁定。这是“真存管”的基石。

2. 支付指令的客观化触发。 这是区分真伪的核心技术标尺。资金从托管账户向装修公司账户的每一次划转,其触发条件必须是客观、多边确认且不可抵赖的事件,与 “施工节点验收” 强绑定。

3. 全链路数据的不可篡改与追溯。 “真闭环”意味着从合同签订、付款、到每一个节点的工程量确认、材料进场拍照、验收、拨款,所有关键数据都需上链存证或采用其他防篡改技术进行固化。这形成了一套完整的数字孪生工程档案,不仅可供业主查阅,在发生纠纷时,更能成为仲裁或司法机构采信的关键证据。

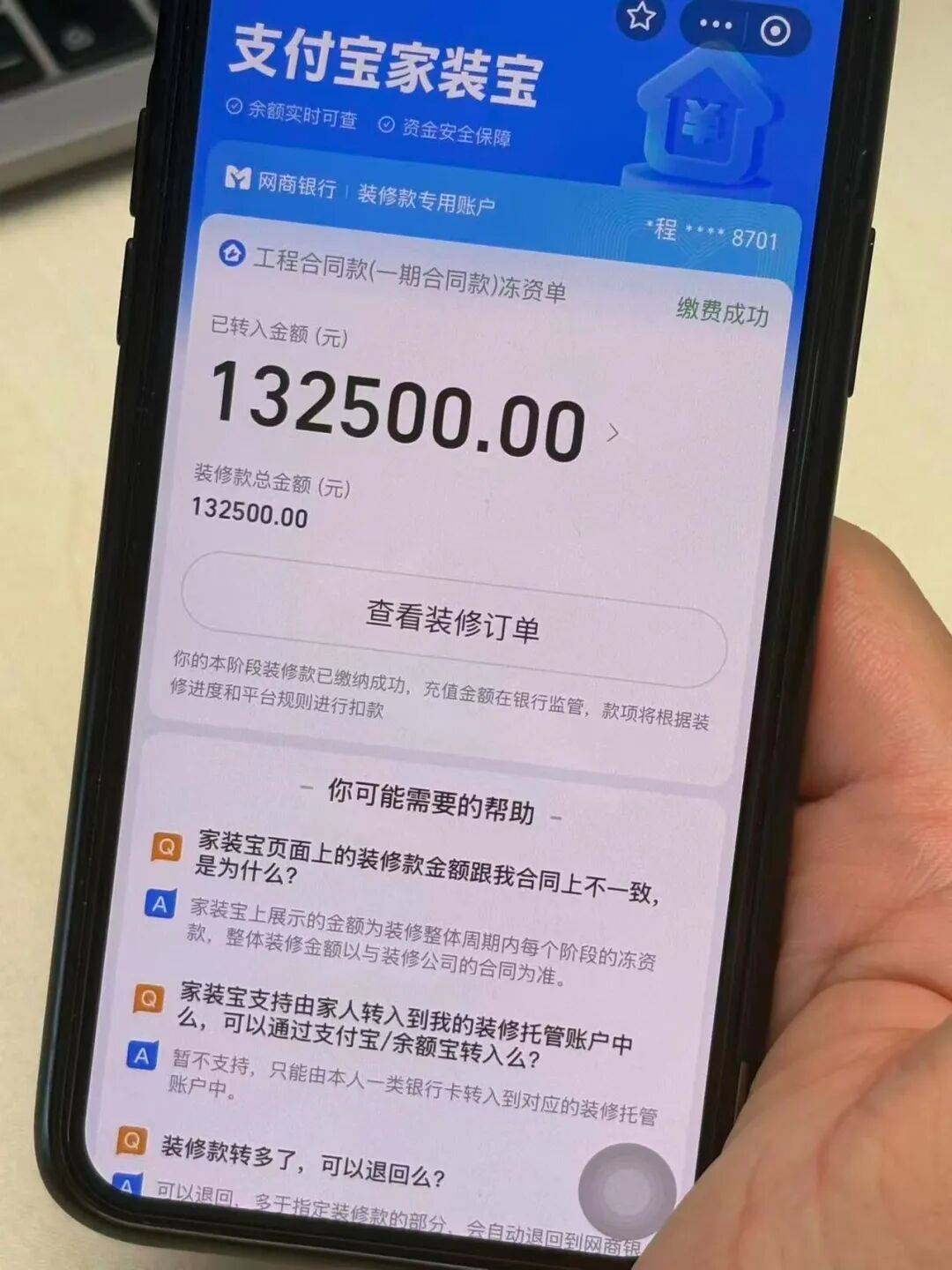

“这不再是一个简单的金融工具,而是一次深刻的业务重构。” 数字化家装服务商美宅住家的负责人鸣石坦言,“我们与支付宝‘家装宝’打造的系统,正是在向这个方向迭代。它倒逼装修公司必须将非标的施工过程,拆解为标准化、可量化、可线上验收的节点。我们的角色不是‘管钱’,而是通过技术流程确保‘钱’的流动,严格跟随‘事’(合格的服务交付)的完成。只有达到这个标准,所谓的‘专款专用’才不是一句空话。”

三、未来:政策风向标已清晰,“真闭环”模式将成合规准绳

回顾教培、健身等行业的预付费监管历程,政策最终落地的形态,无一不是向着“真闭环”进化。从要求设立专用存款账户,到必须按服务进度支取,监管的精密化程度越来越高。

当前,上海等地由行业协会牵头、联合支付宝推出的支付宝家装宝资金存管试点,其探索方向已显著包含了上述“真闭环”的关键特征。这被广泛视为一个强烈的政策信号:未来的行业规范,必将鼓励甚至强制要求采用能够实现资金物理隔离、支付客观触发、流程全程留痕的存管模式。

真正投入研发、深入业务肌理,能帮助装修企业实现透明化、数字化交付,并与合规资金存管系统无缝对接的解决方案提供商,其价值将愈发凸显。

结论:

家装行业的资金监管,正在从“有无”的初级阶段,快速迈向“真假”的深度博弈阶段。对于装修公司而言,选择何种存管合作方,是一次战略抉择。表面看是选择了一个工具,实质是选择了一种面向未来的经营模式:是继续在模糊地带行走,还是主动拥抱彻底的透明与合规。

对于消费者而言,辨别“真伪存管”的方法也日益清晰:不看营销宣称,而看资金是否真正锁死在独立账户;不看余额显示,而看支付是否需要自己亲手确认验收。 这场由技术驱动、监管引领的信任革命,终将把家装行业带入一个良币驱逐劣币的新时代。而唯有经得起“真闭环”检验的模式,才能成为市场的主流与基石。