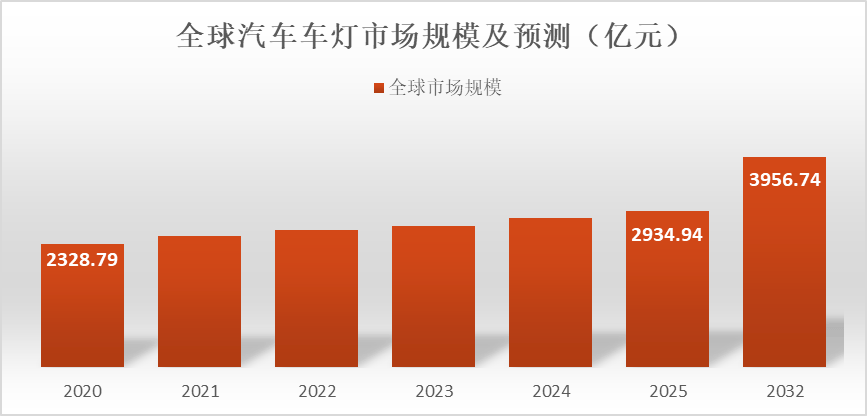

根据问可汇(WENKH)深度研究分析,2025年全球汽车车灯的市场规模达到2935亿元,未来预计以4.36%的年复合增长率增长至2032年的3957亿元

汽车车灯是用于车辆照明、信号指示及装饰的光学组件,包括前照灯、尾灯、刹车灯、转向灯及雾灯等,用于提高行车安全性、夜间可视性及车辆识别度。车灯通常由光源(卤素、氙气、LED或激光)、反射器、透镜、灯壳及电气接口组成,具备高亮度、光束均匀、防水防尘及抗振动特性。设计需兼顾光学性能、能耗、热管理、耐久性及法规标准,同时考虑整车外观和装饰效果,以确保在各种环境和驾驶条件下提供稳定、可靠的照明与信号功能。

汽车车灯市场规模及未来增长趋势预测

根据问可汇(WENKH)深度研究分析,2025年全球汽车车灯的市场规模达到2935亿元。汽车产业电动化转型带动整车对车灯的性能与价值要求提升,车灯技术持续迭代升级推动产品向智能化、节能化方向发展,各国汽车照明相关政策标准不断完善倒逼行业产品升级,消费者对汽车安全性、个性化与科技感的需求升级,汽车保有量扩大带来后市场车灯替换需求增长,多重因素共同拉动汽车车灯市场规模实现稳步增长。未来预计以4.36%的年复合增长率增长至2032年的3957亿元。

资料来源:问可汇(WENKH)研究整理,2025

资料来源:问可汇(WENKH)研究整理,2025

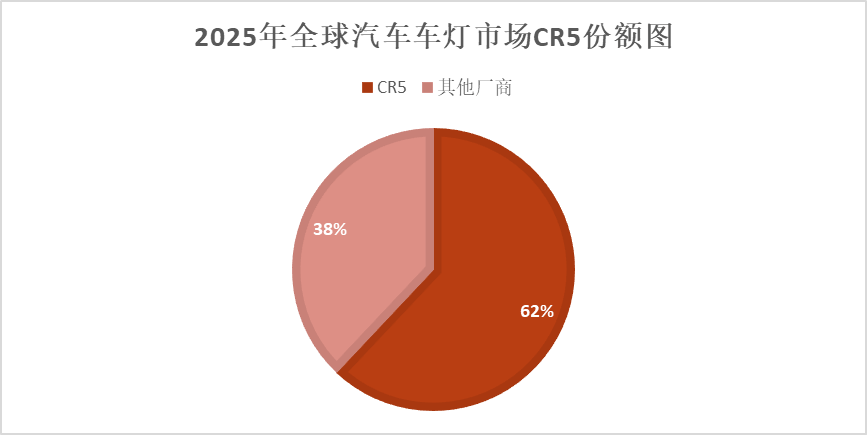

全球汽车车灯市场主要参与者竞争格局

根据问可汇(WENKH)深度研究分析,全球汽车车灯市场竞争较激烈,主要市场参与者包括Koito、Valeo、MARELLI、Hella、Stanley Electric、SL Courporation、OSRAM、华域视觉科技(上海)有限公司、ZKW Group、Varroc、星宇股份、Lumileds、Hyundai IHL、DEPO、TYC等,其中前五大厂商占有大约62%的市场份额。

资料来源:问可汇(WENKH)研究整理,2025

资料来源:问可汇(WENKH)研究整理,2025

以下列出的公司是主要参与者,凭借其创新的解决方案和丰富的产品组合推动着全球市场的发展。

1.Koito

总部:日本

主营业务:Koito(株式会社小糸制作所)核心主营业务聚焦汽车照明设备制造与销售,主打前照灯、尾灯、雾灯等汽车灯具,同时布局航空零部件、铁路车辆设备及电子设备领域,产品覆盖交通控制系统、LED显示装置等,还提供物流、金融及保险相关配套服务,业务网络辐射全球多地区。

2.Valeo

总部:法国

主营业务:Valeo(法雷奥)业务聚焦智能系统、动能系统、视觉系统三大事业部,提供汽车电动化、智能驾驶、照明与热管理等创新解决方案,布局高级驾驶辅助、电驱系统、矩阵式LED大灯等核心产品,同时通过法雷奥售后为整车厂及独立后市场提供备件与服务。

3.MARELLI

总部:日本

主营业务:MARELLI(马瑞利)业务聚焦汽车照明系统、动力总成、电子系统、内饰、热管理、排气及悬架等核心业务,提供智能照明、电驱动、座舱电子等创新解决方案,服务全球主流车企,同时涉足赛车领域研发专用电子与机电元件。

4.Hella

总部:德国

主营业务:Hella(海拉)核心业务聚焦汽车照明系统、汽车电子及生命周期解决方案,供应前照灯、后组合灯等照明产品,研发自动驾驶传感器、车身电子与能量管理系统,同时面向整车厂及独立后市场提供备件、维修解决方案与特殊用途车辆相关产品。

5.Stanley Electric

总部:日本

主营业务:Stanley Electric(斯坦雷电气株式会社)核心业务聚焦汽车照明、光电子元件及电子应用产品三大领域,供应前照灯、后组合灯等汽车灯具,研发生产紫外光、可见光、红外光LED及液晶显示设备、光学感应器等元件,同时布局紫外线除菌产品、液晶背光单元、车载传感器等应用产品。

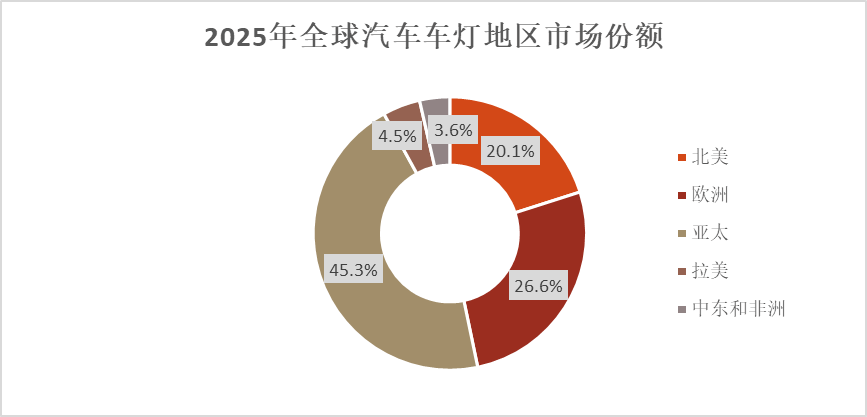

全球汽车车灯市场区域分布

根据问可汇(WENKH)深度研究分析,2025年亚太地区汽车车灯市场占比45.3%,中国作为核心市场,依托新能源汽车产业的快速发展与本土供应链的成熟,成为全球车灯需求的核心增长极。本土企业与Koito、Stanley Electric等国际企业深度合作,推动LED、激光大灯等高端产品渗透率持续提升,市场处于技术迭代与规模扩张并行的快速发展阶段,同时印度、东南亚等新兴市场的汽车保有量增长,进一步带动基础照明产品需求,形成多层次的市场格局。

欧洲市场占比26.6%,凭借严格的节能环保与安全法规标准,成为车灯技术创新的核心区域。Hella、Valeo等本土企业凭借深厚的技术积累占据市场主导地位,持续布局智能照明与ADAS融合方案,推动车灯向智能化、网联化升级,市场整体处于成熟稳定的技术升级阶段,高端照明产品的研发与应用始终走在全球前列。

北美市场占比20.1%,以美国为核心,依托成熟的汽车工业体系,对车灯的安全性、耐用性与合规性要求严苛。法雷奥、斯坦雷等国际企业通过本土化生产与供应链布局,精准适配当地市场需求,聚焦高品质照明产品的供应与优化,市场处于成熟稳定的品质升级阶段,同时皮卡、SUV等车型的热销,带动专用车灯产品的需求增长。

拉美市场占比4.5%,以墨西哥、巴西为核心,依托汽车产业本地化生产的推进,形成配套完善的车灯供应体系。国际企业与本土厂商深度合作,满足当地整车厂的配套需求,同时汽车保有量的稳增长带动后市场替换需求,市场处于配套能力逐步完善的成长阶段,产品结构以基础照明与中端产品为主,逐步向高端化延伸。

中东和非洲市场占比3.6%,以南非、阿联酋等国家为核心,伴随汽车保有量的稳步提升与基础设施的完善,车灯市场需求持续释放。国际企业通过渠道布局与本地化服务,聚焦基础照明产品的供应,同时高端车型的进口带动部分高端车灯需求,市场处于需求稳步培育的发展阶段,增长潜力逐步显现。

国际车灯企业通过在各区域设立研发中心、生产基地与销售网络,精准适配当地政策法规、消费需求与产业特点,形成全球协同的供应体系,既保障了各区域市场的产品供应,又推动了技术、产能与需求端的协同发展,助力全球汽车车灯市场实现差异化、均衡化发展。

资料来源:问可汇(WENKH)研究整理,2025

资料来源:问可汇(WENKH)研究整理,2025

汽车车灯产品细分及特性深度解析

根据问可汇(WENKH)深度研究分析,汽车车灯主要细分为卤素灯、氙灯、LED照明。

卤素灯作为传统基础光源,凭借成熟的技术与低廉的成本,在入门级车型及后市场替换领域保持稳定应用,其结构简单、维修便捷的特性使其在存量市场中占据广泛基础。氙灯凭借更高的亮度与更长的使用寿命,曾在中高端车型中广泛普及,其技术成熟度与照明效果适配传统燃油车的照明需求,在存量车型中仍有稳定保有量。

LED照明凭借节能、响应快、寿命长及造型可塑性强的优势,快速渗透至各价位车型,成为新能源汽车与智能汽车的核心照明选择,其在智能化、个性化照明场景中的适配性,推动市场份额持续扩大。LED照明凭借技术迭代与整车电动化、智能化的协同发展,成为增长速度最快的类别,同时依托广泛的车型适配与政策导向,成为当前市场占比最多的类别,卤素灯与氙灯则在存量市场与特定细分领域保持稳定应用。

汽车车灯下游应用领域市场表现与需求分析

根据问可汇(WENKH)深度研究分析,汽车车灯应用于乘用车、商用车。

乘用车作为汽车市场的核心组成,覆盖轿车、SUV、新能源车型等多元品类,其消费升级与智能化趋势推动车灯向LED、智能照明等高端化方向升级,造型个性化与功能集成化需求持续提升,成为车灯技术创新与产品迭代的核心应用场景。商用车聚焦货车、客车、专用车等领域,对车灯的耐用性、可靠性与合规性要求严苛,其市场需求与物流运输、工程建设等行业发展紧密关联,产品以满足基础照明与安全标准为主,技术升级节奏相对平稳。

乘用车凭借庞大的市场基数与新能源化、智能化的快速渗透,成为应用占比最多的领域,同时依托消费升级与技术迭代的双重驱动,成为增长速度最快的应用领域,商用车则在存量市场与行业需求支撑下保持稳定发展,两类应用共同构成汽车车灯市场的核心需求格局。

*本文内容皆为问可汇原创,如需转载或引用,务必注明出处。如有违背,我司将保留追究法律责任的权利。

以上数据来源于问可汇发布的市场分析报告《全球与中国汽车车灯市场规模、竞争格局及产业链研究报告2025》。问可汇精研细分行业研究。在化工、电子和半导体、医疗、机械设备、消费等领域提供市场研究报告、定制化调研、行业白皮书、专项调研、可行性报告等,专注于市场现状及预测、企业竞争分析、市场前景分析、企业定位。以专业数据与深刻洞察助力企业决策,推动合作共赢。