政务区二手房最新房价曝光!

曾经作为合肥房价“天花板”的政务区,正透露出不同以往的市场信号。最新成交数据显示,板块均价在理性回调的同时,内部价格体系出现剧烈撕裂——单价跌破1.5万元/㎡的房源数量,已远高于2万元/㎡以上的成交案例。这不仅是数字的浮动,更预示着以政务区为代表的高位板块,其房价逻辑正从“地段神话”步入一场深刻的价值重估。背后反映的是怎样的市场转向?又将对全市楼市产生何种影响?

来源:合肥楼市航拍

NO.1 | 壹

政务区价格韧性背后,板块内部剧烈分化

从11月上半个月政务区二手房成交情况来看,总成交25套房源,成交单价跌破15000元/㎡的房源有12个, 20000元/㎡以上的房源仅4个,政务区房价的“水位”正在发生肉眼可见的退潮。当区域内跌破单价15000元/㎡的成交房源数量,达到2万元以上房源的三倍时,这清晰地表明,市场调整已从整体均价的下滑,深入至内部结构的剧烈分化。

具体来看单个项目的成交情况

琥珀五环城和雅阁101平户型,成交总价152万元,成交单价14950元/㎡。

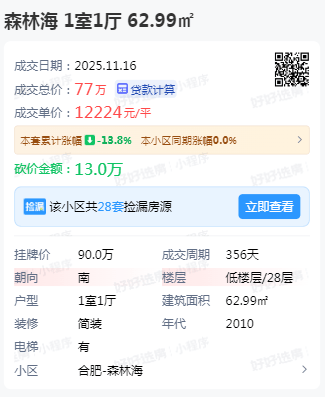

森林海60平户型,成交总价77万元,成交单价12224元/㎡。

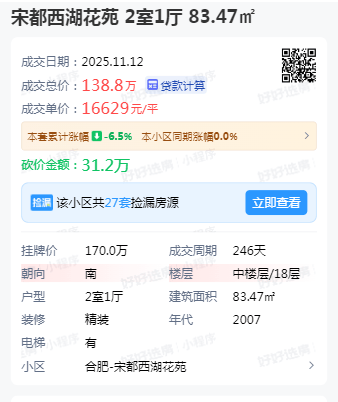

宋都西湖花元苑83平户型,成交总价138.8万元,成交单价16629元/㎡。

丹青花园136平户型,成交总价188万元,成交单价13855元/㎡。

常青花园90平户型,成交总价113万元,成交单价12446元/㎡。

成交单价在20000元/㎡以上的房源如下:

乐富强御龙湾143平户型,成交总价342万元,成交单价23795元/㎡。

天鹅湖凤曦府96平户型,成交总价237万元,成交单价24514元/㎡。

融侨天骏164平户型,成交总价509万元,成交单价31049元/㎡。

政务区的最新成交均价已降至17494.58元/㎡,是统计范围内唯二跌幅超过5%的区域。这一现象尤为值得关注,虽然成交均价环比下跌5%,但政务区成交均价目前依然是全市最高价,此番回调或意味着整个城市的房价进入价格盘整与价值重估阶段。

NO.2|贰

全市市场:整体下行中,结构机会隐现

与政务区的高价位、长去化周期形成鲜明对比,合肥全市二手房市场在11月呈现出更为复杂的调整态势。当月全市二手住宅网签4671套,虽环比微升4.24%,但同比仍下降21.3%,显示出市场在低位震荡中寻求企稳。成交均价为11308元/㎡,环比下降7.9%,同比跌幅更达28.98%,价格下行压力持续存在。

从区域结构看,市场分化加剧。瑶海区以823套的成交量领跑,其不足9000元/㎡的均价凸显了刚性需求的释放;而包河、庐阳等老城区成交量出现下滑,新城区降幅更为明显。这种分化印证了当前市场由价格敏感型需求主导的特征,这一点在总价段分布上得到进一步验证:50-100万房源占比最高(39.75%),100-200万区间占比环比增幅最大。购房者更倾向于选择90-120平方米的三居室户型,表明实用主义成为主流选择。

来源:七七说数据

值得注意的是,市场流动性出现改善迹象。平均成交周期缩短至217天,议价空间稳步上升至9%,反映买卖双方价格博弈更趋理性,交易效率有所提升。从购房主体看,85后、90后已成为绝对主力,合计占比超45%,他们的选择深刻影响着产品偏好和市场走向。

综合来看,当前合肥二手房市场正经历一场“以价换量”的深度调整。政务区的高端属性使其走势相对独立,而全市层面则表现出明显的刚需驱动特征。11月合肥二手房挂牌量环比上升0.45%,九区的平均去化周期为37.43个月,较10月来看环比下降7.49%。政务区的时间最长为46.61个月,买方市场格局或将延续,价格的筑底过程仍需时间检验。

NO.3|叁

结语

合肥楼市正经历从“普涨普跌”向“剧烈分化”的关键转折。政务区作为高端板块的深度回调,与全市层面刚需主导的“以价换量”形成鲜明对比,反映出房产价值正从地段溢价向“地段+品质”双轮驱动重构。这一过程中,核心资产如政务区优质学区房、低密改善项目的抗跌性,与普通房源的价格松动并存,市场泡沫逐步挤出,购房逻辑加速从投机向居住回归。

第一房智库观点:

未来半年,合肥楼市将延续“新房分化回暖、二手筑底调整”的格局。对购房者而言,政务区等高位板块需精选拥有稀缺资源如优质学区、高品质物业的资产避险;刚需客群则可把握二手市场议价窗口,聚焦总价百万以内、房龄较新的地铁房。对开发商而言,产品力竞争已取代规模扩张,需聚焦绿色、智慧化设计以契合改善需求。政策层面建议进一步优化交易税费、支持“以旧换新”,促进市场良性循环。唯有回归居住本质,市场才能在价值重估中走向成熟与健康