马来西亚:对中国木材出口下滑16.3%,呼吁出台帮扶措施

2025年,中国进口马来西亚木材进口整体呈现 “量减价增”的特征。

海关数据显示,2025年我国进口马来西亚木材总量为 11.8万立方米,较2024年下降16.3%;进口金额为4446万美元,同比下降11.1%;平均进口单价同比增长6.3%。

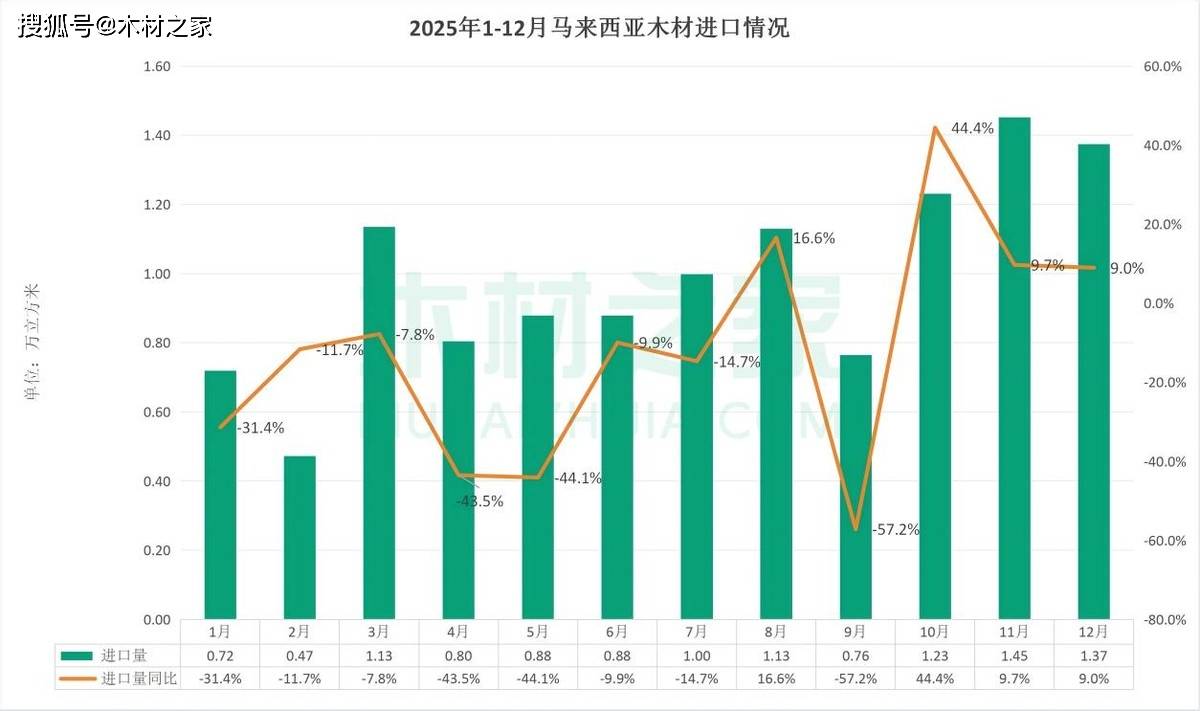

从月度数据看,进口量波动明显,传统淡季(如2月)进口量偏低,年末(11-12月)进口较为活跃:

上半年普遍下滑:1-6月进口量同比均出现下降,尤其是4月(-43.5%)、5月(-44.1%)降幅突出。

下半年有所反弹:除9月外(-57.2%),其余月份进口量同比实现增长,其中10月增幅达44.4%,11月进口量为年内峰值。

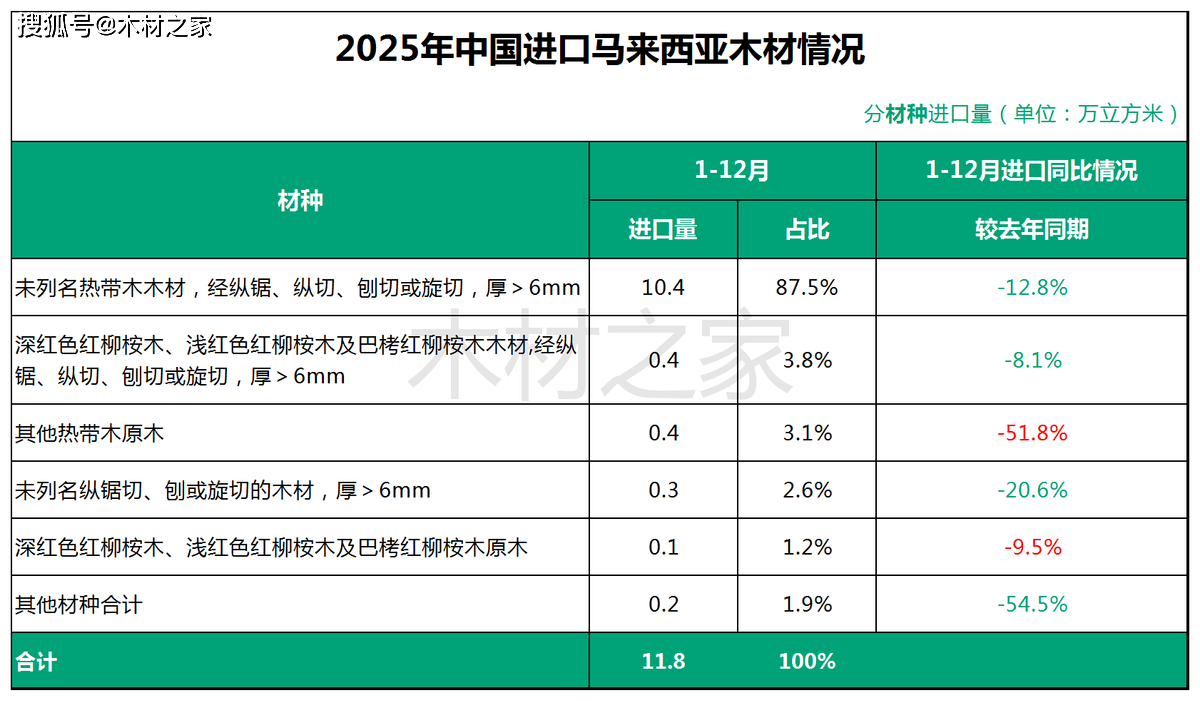

2025年中国从马来西亚进口木材总量中,热带木木材占据绝对主导,进口量10.35万立方米,占比高达87.5%。部分材种进口表现:

热带木木材(主力品种):进口量同比下降12.8%,均价增长6.9%;

深红色红柳桉木、浅红色红柳桉木及巴栲红柳桉木木材:原木进口量下降9.5%,均价增长12.7%;锯材进口量下滑8.1%,均价大幅收缩20.9%;

其他热带木原木:进口量大幅下降51.8%,均价同比增长9.9%。

2025年的马来西亚木材行业从原木供应到出口市场均面临着一系列压力。

据当地木材商反馈,行业主要困境包括原木价格频繁波动、劳动力成本持续上涨、全球建筑市场低迷以及美国关税与反倾销政策的影响。此外,企业订单减少、运往美国的运费上升,同时沙捞越市场面临进口胶合板过多的竞争,进一步挤压本地企业空间。

此外,据报道,随着2025年7月起新版销售与服务税(SST)实施后,HS编码4407的锯材需缴付5%销售税,这使得马来西亚木材和木制品产业面临较大税务压力。马来西亚木材公会(MTA)主席指出,当这些锯材用于国内家具制造时,成品还需另征10%的税费,导致家具制造业整体成本大幅上升。

对此,业界提出多项建议,例如:强化产品国际推广,提升马来西亚木材制品市场认知度与品牌竞争力;呼吁政府出台需求刺激及纾困政策,缓解企业经营压力;推动建筑业优先采购本地锯材,以扩内需。此外,还需优化生产规划与库存管理体系,缓释需求波动及气候因素带来的运营风险。