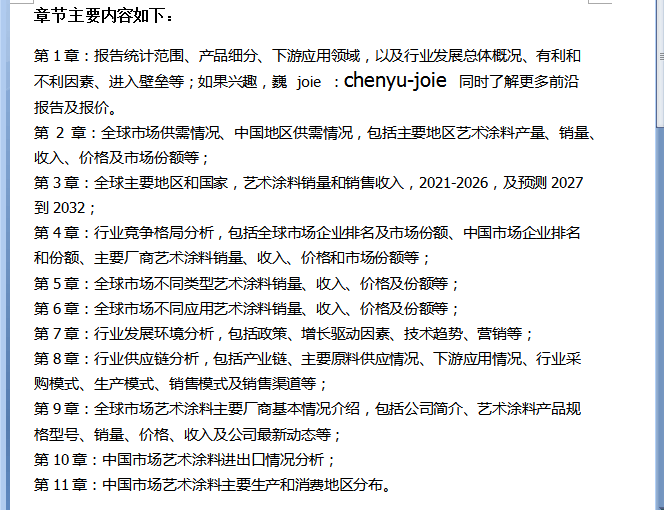

艺术涂料市场调研报告-主要企业、市场规模、份额及发展趋势

调研显示,2024年全球艺术涂料市场规模大约为41.04亿美元,预计2031年将达到100.4亿美元,2025-2031期间年复合增长率(CAGR)为13.6%。由于美国2025年关税框架的潜在转向已引发全球市场重大波动风险,本报告将深入评估最新关税调整及各国应对战略对艺术涂料市场竞争态势、区域经济联动及供应链重构的潜在影响。未来几年,本行业具有很大不确定性,本文的2025-2031年的预测数据是基于过去几年的历史发展、行业专家观点、以及本文分析师观点,综合给出的预测。

艺术涂料起源于欧洲,最早以灰泥类产品为主,是一种区别于传统乳胶漆,通过不同材料和手法,做出各种有艺术效果的装饰材料,进入国内市场还不到20年。艺术涂料可涂刷出各种不同的纹理,实现壁纸般的装饰效果,一些特殊的艺术涂料还可以涂刷出立体效果,艺术装饰的效果更加突出。同时,艺术涂料打理方便,对空间的湿度、干燥度不敏感,不用担心发霉、脱落等问题,而其最大优势在于寿命更长,优质的产品寿命甚至可达10至20年。

只要有一定图案、质感、色彩、纹理和艺术造型的涂料均可称之为艺术涂料,即广义的艺术涂料。除非另有说明,本报告仅统计纯艺术涂料。

全球艺术涂料市场规模适中,但高度分散,KABEL、FEMA、CARPOLY、立邦涂料、COLDEC 和三棵树集团等领先制造商合计仅占总市场份额的 10% 左右。这种分散性表明竞争格局多元化,区域品牌和利基市场参与者发挥着重要作用,尤其是在审美偏好和消费者需求各异的本地化市场中。2024 年全球艺术涂料销量约为 118.7 万吨,反映出发达地区和新兴地区的需求稳定。

从地区来看,欧洲以 32% 的份额领先于艺术涂料市场,其次是北美(28%)和中国(24%)。这些地区受深厚的艺术文化传统、室内装饰趋势和住宅装修活动驱动。尤其是中国,由于可支配收入的增加和城镇化进程的加快,正展现出显著的增长潜力,这刺激了私人住宅和商业空间对装饰涂料的需求。

就产品类型而言,受健康、安全和环境可持续性意识不断增强的推动,水性涂料占据了78%的市场份额,占据主导地位。随着环境法规趋于严格,消费者偏好转向低VOC和环保替代品,溶剂型涂料的受欢迎程度有所下降,目前仅占10%的市场份额。这一趋势正鼓励制造商加大对水性技术和创新的投资。

从应用角度来看,最大的终端用途领域是住宅(家庭)装修,占总消费量的45%,其次是酒店和水疗中心,占16%。这些数据反映了室内美学在个人空间和酒店空间中的重要性。展望未来,全球艺术涂料市场预计将保持稳定增长,这得益于个性化设计、注重健康的室内设计以及可持续和优质涂料产品的采用。

报告研究“十四五”期间全球及中国市场艺术涂料的供给和需求情况,以及“十五五”期间行业发展预测。

主要企业名单如下,也可根据要求增加目标企业:

卡百利

菲玛

嘉宝莉

COLDEC

三棵树

Colart

Sennelier

Schmincke

Daler Rowney

Faber-Castell

Chroma

Old Holland

Golden

Michael Harding

Crayola

DecoArt, Inc.

Pebeo

M GRAHAM

GAMBLIN

Holbein

Lukas

Talens

产品类型

水性型涂料

溶剂型涂料

其他

应用

家庭

办公与商务

酒店和水疗中心

餐厅、咖啡厅和酒吧

其他