海外水泥国别研究系列:水泥出海国别研究之乌干达

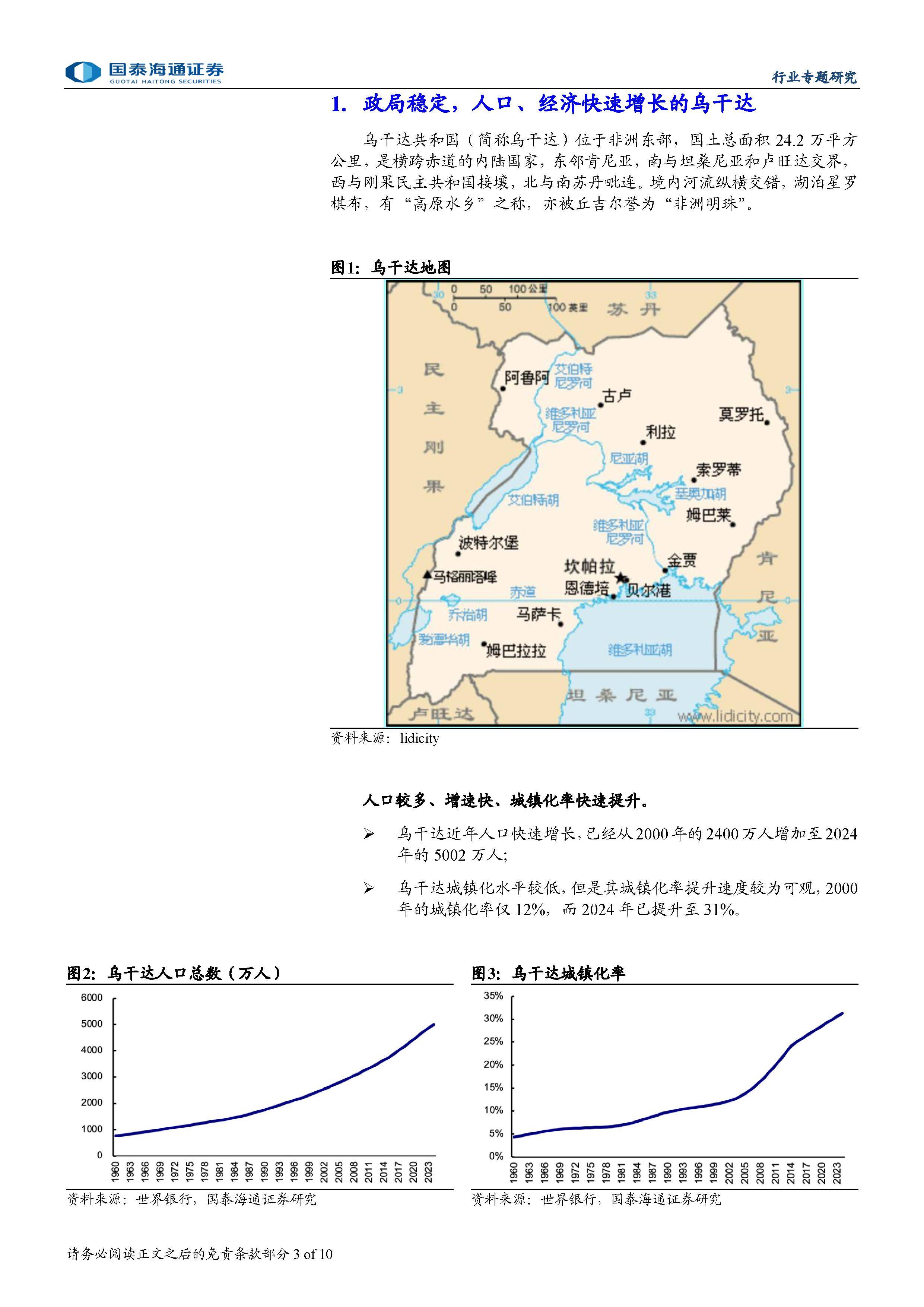

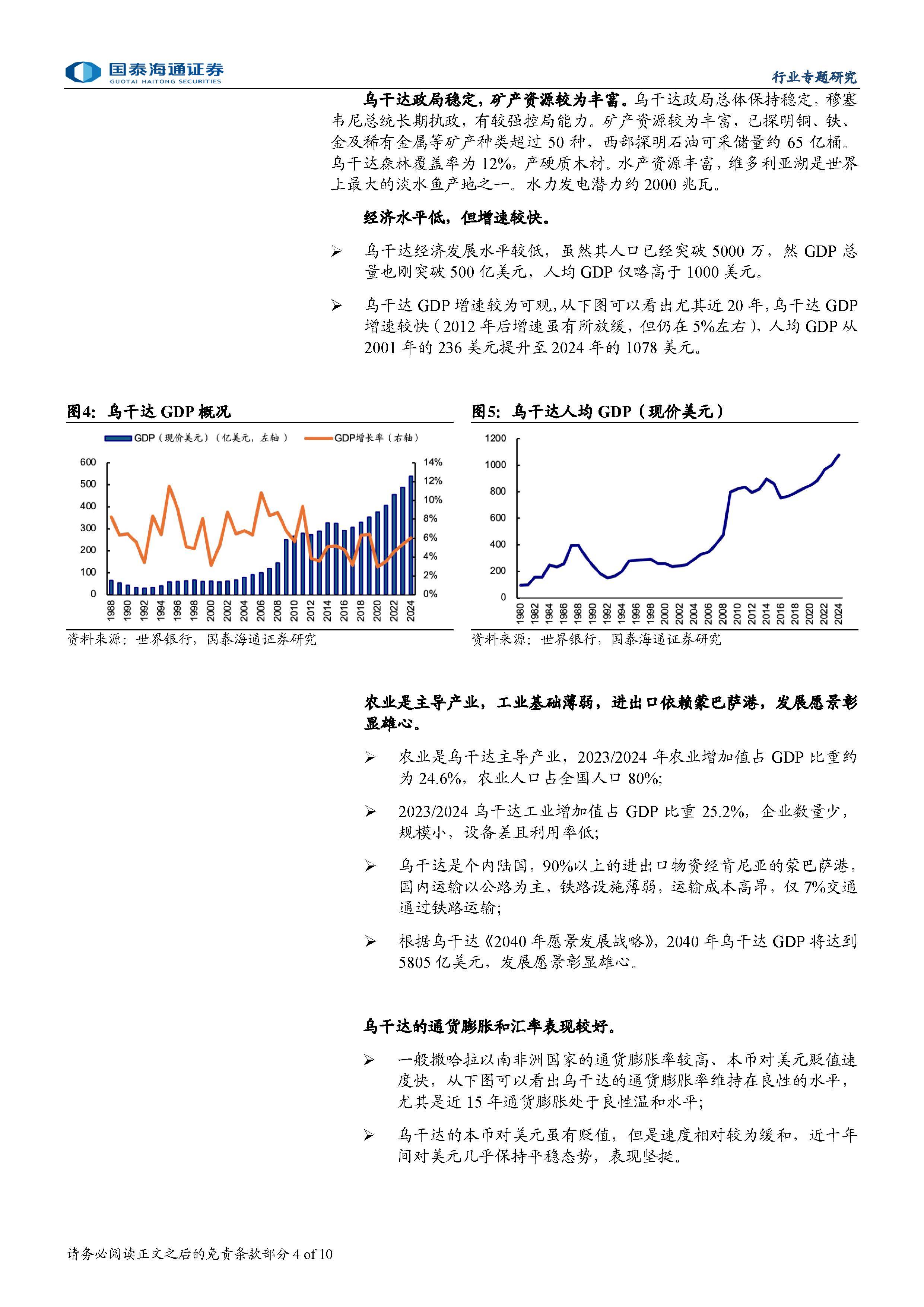

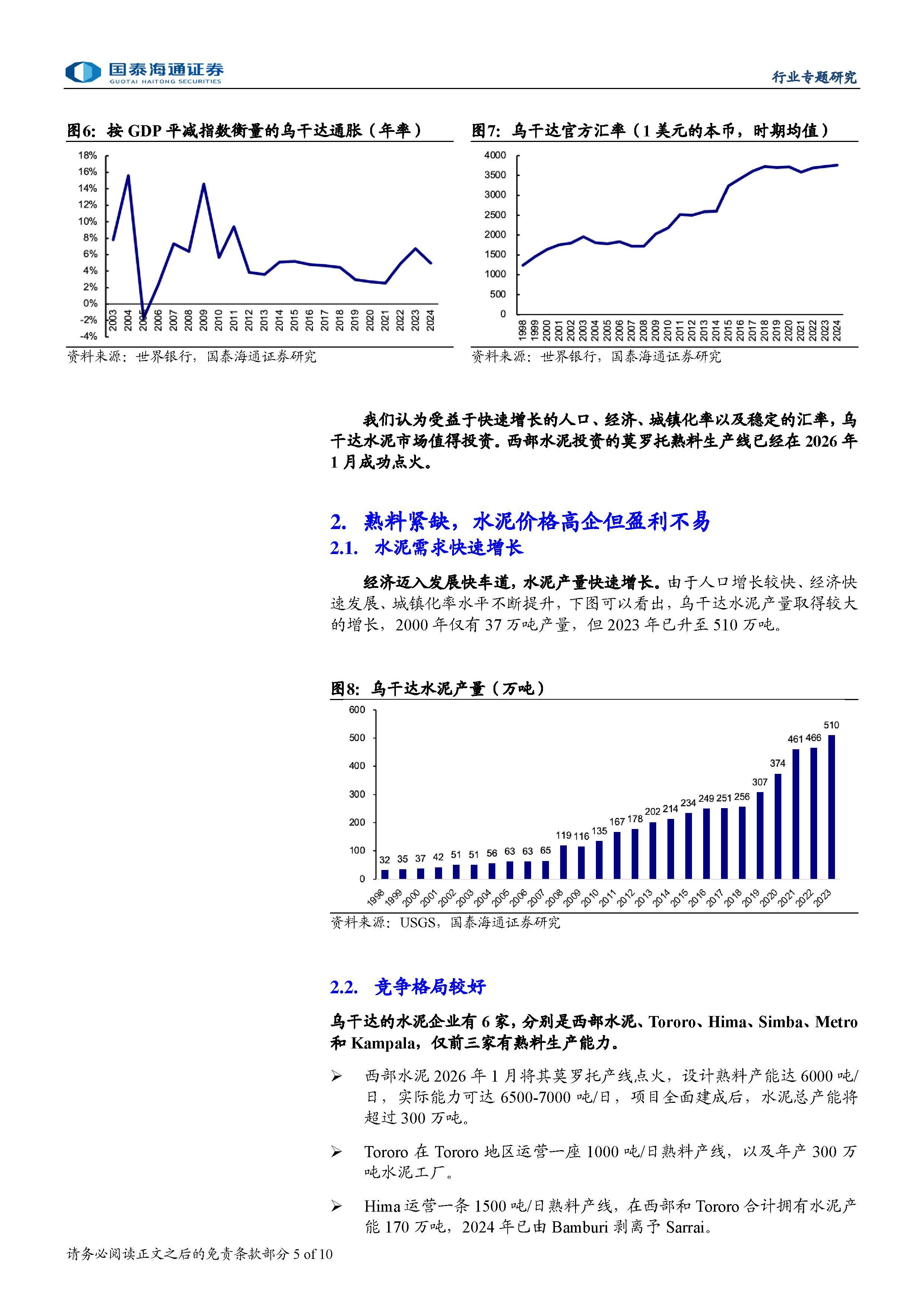

乌干达作为东非内陆国家,近年来展现出强劲的发展潜力。政局长期稳定,人口从2000年的2400万增长至2024年的超5000万,城镇化率也由12%跃升至31%,为基础设施和住房建设带来持续需求。经济虽仍处于较低水平(人均GDP约1078美元),但近二十年GDP年均增速维持在5%左右。尤为突出的是,乌干达先令对美元汇率长期稳定,通货膨胀温和,且实行自由外汇政策,资本可自由汇出入,对外资高度友好。这些宏观优势为水泥等基础建材行业提供了良好的投资环境。

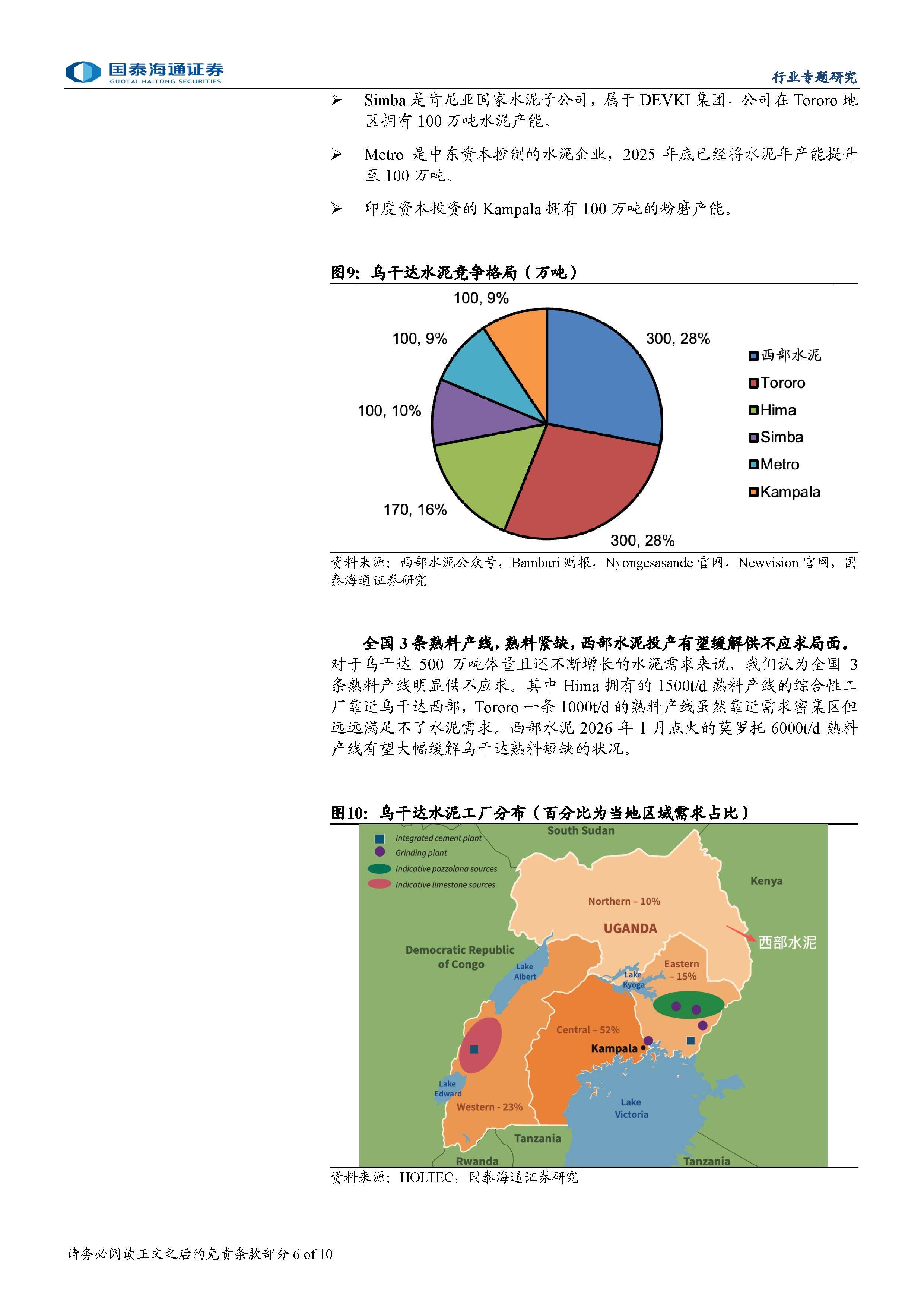

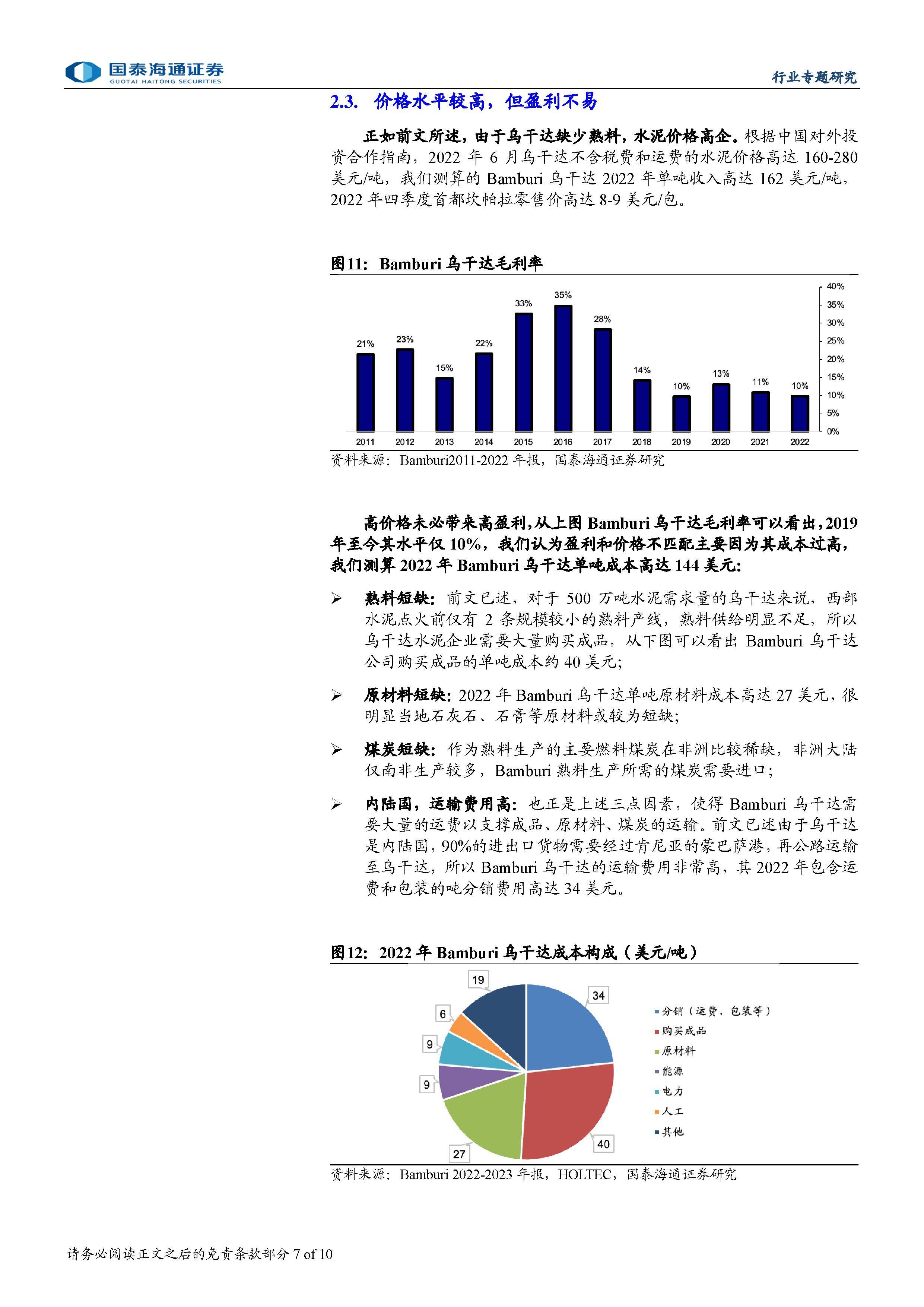

水泥市场方面,乌干达呈现“高需求、高价格、低盈利”的独特格局。2000年全国水泥产量仅37万吨,到2023年已飙升至510万吨,反映基建与城市化拉动效应显著。目前全国仅有3条熟料生产线,熟料严重依赖进口,导致出厂价高达160美元/吨以上。然而,高昂的原材料、煤炭进口成本及经蒙巴萨港转运的物流费用,使得企业如Bamburi乌干达单吨成本达144美元,毛利率长期徘徊在10%左右,凸显“价格高但盈利难”的现实困境。

西部水泥于2026年1月成功点火莫罗托6000吨/日熟料线,成为破局关键。该项目依托乌干达东北部唯一石灰石矿山,具备资源稀缺性,不仅将大幅缓解国内熟料短缺,还可辐射南苏丹、刚果(金)东部及肯尼亚西部市场。凭借完整的产业链、低成本原料保障和规模优势,西部水泥有望打破现有高成本结构,实现显著盈利改善。当前市场由西部水泥、Tororo与Hima三家企业主导,合计市占率达72%,竞争格局清晰且良性。

综合来看,乌干达凭借稳定的政治环境、快速增长的人口与经济、友好的外汇政策以及结构性供需缺口,正成为非洲水泥出海的理想目的地。而西部水泥的产能落地,或将重塑区域竞争生态,开启高回报投资窗口。对于关注新兴市场基建红利的投资者而言,该国具备极高的战略价值和研究深度。

以下为报告节选内容