387家自助披萨店,撑起一个IPO

上市之家获悉,1月16日,比格餐饮国际控股有限公司正式向港交所递交上市申请,计划于主板挂牌,中银国际担任独家保荐人。

不久前,比格披萨因“环卫工人49.99元自助福利”引发热议。比格披萨创始人赵志强表示,49.99元/人的优惠价,是基于最低成本决定的。至于顾客是否来消费,能否接受这个价位,都可以自主选择。

01 自助模式撬动市场

比格比萨的故事始于2002年的北京。在当时西式餐饮于中国方兴未艾之际,比格餐饮敏锐地捕捉到了市场空白,率先将“披萨自助”这一模式引入国内。其核心卖点——“人均不超过79.99元,即可享用超过100种菜品”——巧妙地融合了西式披萨与中国消费者偏好“多样共享”的餐饮习惯,在一开始就奠定了高性价比与丰富选择的品牌基调。

这种精准定位使其迅速在一线城市立足,并为其后向下沉市场渗透铺平了道路。招股书显示,截至2025年9月30日,公司已在28个省份的105个城市运营342家门店,其中自营餐厅265家。而就在递交招股书前夕(截至2026年1月11日),其网络已迅速扩张至覆盖全国127个城市的387家餐厅,实现了对全部省会城市的布局。这意味着,在不到四个月的时间里,净增了45家门店,扩张速度可见一斑。

根据独立咨询机构灼识咨询的报告,以2025年前三季度的总商品交易额(GMV)计,比格餐饮已在中国本土披萨餐厅品牌中位列第一,在所有披萨餐厅(包括必胜客等国际品牌)中排名第三。同时,该公司在自助餐及西式休闲餐饮这两个细分领域,均占据了GMV排名第一的龙头地位。从北京一家店到全国性品牌,比格用二十余年时间,验证了披萨自助模式在中国市场的生命力。

02 增收不增利

比格比萨将产品迭代作为核心竞争力,每年定期推出新品,年度产品替换率约30%,并实行末位淘汰。其创新的水果披萨系列,尤其是榴莲披萨和荔枝披萨,已成为标志性网红产品,在社交媒体上持续带来曝光与客流。

高效的运营反映在关键指标上:自营餐厅同店销售额在2025年前三季度同比大增16.0%;每日每店平均订单数从2023年的260单跃升至2025年同期的355单;餐桌翻台率也从4.8提升至5.7,均远超行业平均水平。

会员体系与规模效应构筑护城河。截至2025年9月30日,比格会员规模已达约930万人,且在2025年前九个月猛增78.8%。庞大的会员基数为门店提供了稳定的客流和复购基础。随着门店网络从2023年初的192家快速扩张至目前的387家,规模效应在采购、管理和品牌影响力上逐渐显现。

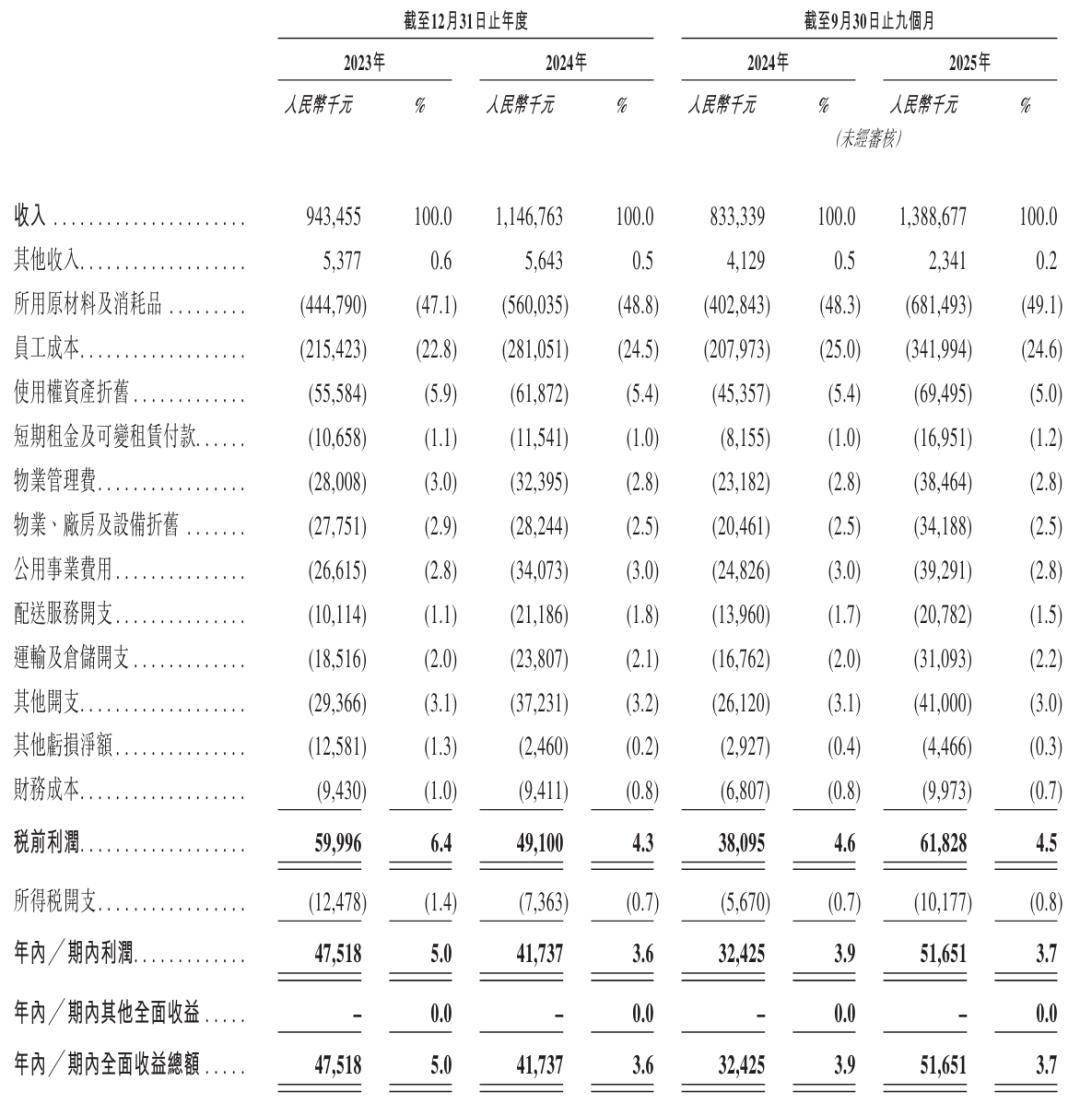

财务数据增长迅猛,但利润率承压。营收方面,公司表现亮眼:从2023年的9.44亿元增长至2024年的11.47亿元,2025年前三季度更是达到13.89亿元,已超2024年全年,同比增速高达66.6%。

然而,盈利层面却呈现另一番景象。2024年,在营收增长21.5%的情况下,年内利润反而从4750万元下降12.2%至4170万元,年内利润率从5%收缩至3.6%。2025年前三季度,期内利润为5170万元,利润率为3.7%,较上年同期的3.9%微降0.2个百分点。

这种“增收不增利”或“利润增速远低于营收增速”的现象,揭示了餐饮企业在快速扩张期面临的普遍挑战:新店前期投入成本高、租金人力等运营成本持续上涨、以及可能为争夺市场而进行的促销活动,都在侵蚀利润空间。

03 未来挑战

此次IPO募集资金,首要用途便是支持门店网络的战略性扩张。比格餐饮计划在2026年至2028年间,新增约610至790家门店,这意味着未来三年的开店总数将接近现有门店数量的两倍。如此激进的扩张计划,彰显了公司欲借助资本力量,进一步巩固市场领先地位并抢占份额的决心。

然而,通往资本市场的道路并非坦途,比格比萨面临多重挑战:

首先,快速扩张下的管理能力与质量控制。门店数量在短期内翻倍,对公司的供应链管理、人才培训、食品安全监控及标准化运营能力提出极致考验。任何环节的疏漏都可能导致品牌声誉受损。

其次,激烈的市场竞争。披萨及西式休闲餐饮赛道竞争者众,前五大品牌已占据近一半市场份额。面对必胜客、尊宝披萨等强大对手,以及不断涌现的新兴品牌,比格需持续投入以维持产品创新和品牌吸引力。

再次,盈利能力的可持续性。如何平衡扩张速度与单店盈利能力,将成本控制在合理范围内,并探索新的利润增长点(如提升外卖占比、衍生品销售等),是公司实现健康财务模型的关键。

最后,公司治理与家族控制。招股书显示,公司董事长兼CEO赵志强及其家族通过一系列控股公司,合计控制约86%的表决权。高度集中的股权结构在保证决策效率的同时,也要求其在上市后建立更完善的现代企业治理制度,以保障公众股东利益。

免责声明:本号原创文章享有著作权,未经授权禁止转载。内容仅供学习分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。