从国家统计局发布的房产数据看房地产现状

以前一般都是15日发布上一个月的数据,因为涉及到整年的数据,1月份推迟到了19日周一发布。

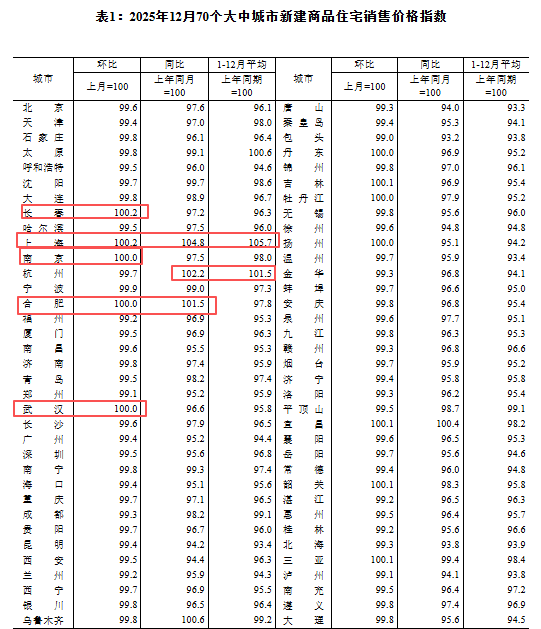

1、新房价格指数

从2025年12月70个大中城市新建商品住宅销售价格指数来看,仅上海、武汉等11个城市环比上月持平或微涨,仅上海、合肥、、杭州、乌鲁木齐4个城市同比去年上涨;而1-12月均同比2024年上涨的就只有上海和杭州,而且上海同比涨幅高达105.7%,对比2024年的数据,上海仍然同比上涨104.6%,上海魔都的实力仍然不容撼动!

点评:不管市场上的声音怎么说,数据不会骗人,它反映了市场整体的状况,而不是个别项目的走势。

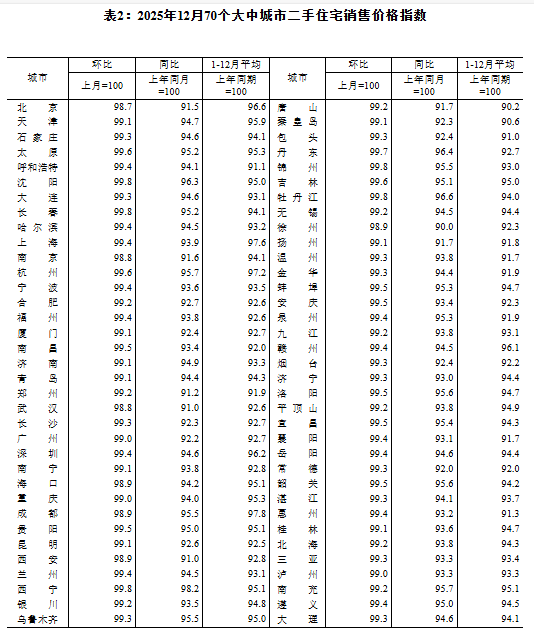

2、二手房价格指数

二手房价格指数就很简明了,所有城市二手房价格不论同比还是环比,单月还是正念均为下跌。

而回到2024年,除了单月部分价格微涨之外,全年来看均为下跌。所以现在二手房买到就贬值,如同买车之类的消费品一样,不过作为自住来讲性价比可以的还是大多数的选择,毕竟成交量上,以成都为例,去年和今年上半年二手房套数是新房的两倍,到下半年就逐步增加到新房的3倍了!

点评:二手房的量升价跌反映了市场的真是需求与价格,与新房价格倒挂形成明细那反差,对新房市场是倒逼也是利好。

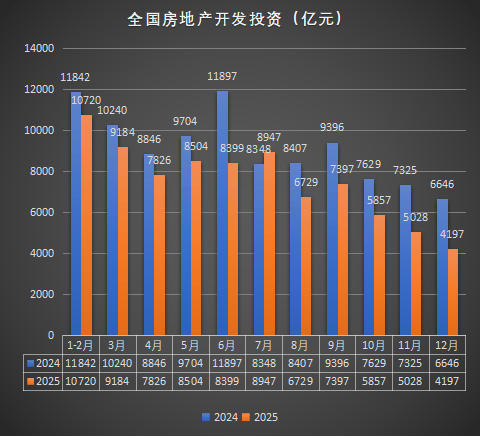

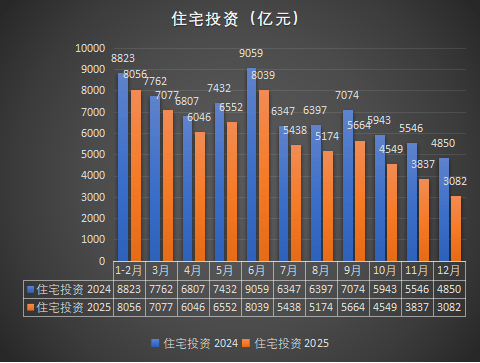

3、房地产投资端

从投资端全年整体来看,2025年全国房地产开发投资82788亿元,比上年下降17.2%;其中,住宅投资63514亿元,下降16.3%。

而2024年的数据:全国房地产开发投资100280亿元,比上年下降10.6%(按可比口径计算,详见附注6);其中,住宅投资76040亿元,下降10.5%。

点评:说明2025年投资端继续下滑,投资者对整个市场前景仍然持谨慎态度,整体还是处于收缩状态。

而分解到每个月来看,不论房地产投资还是住宅投资环比增速都低于2024年。

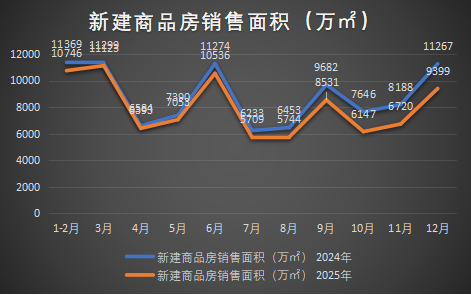

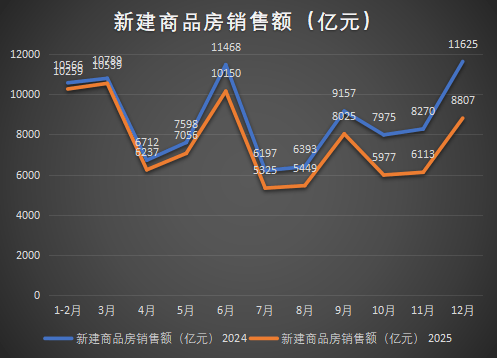

4、新房销售端:

2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

2024年,新建商品房销售面积97385万平方米,比上年下降12.9%,其中住宅销售面积下降14.1%。新建商品房销售额96750亿元,下降17.1%,其中住宅销售额下降17.6%。

点评:全年来看,新房面积和销售总额还在降低,但是总体降幅相对趋缓。

分解到单月,销售总面积和销售额都较2024年有一定回落。

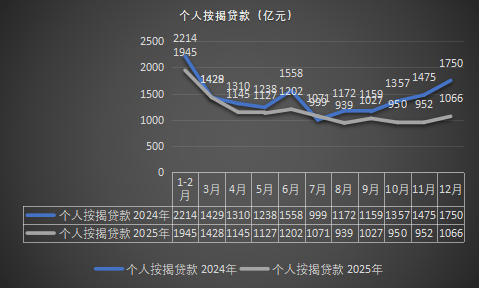

从个人贷款端可以看出大众购房者的真实意愿,除开7月份略微超过2024年之外,其余均在2024年贷款额之下。

分解到单月,由销售总价÷销售面积,得到销售月均均价,结果显示2024年销售单价还处于震荡上行的态势,2025年呈现了震荡略微下行的状况。且整体均价相比2024年下降约500-1000元/㎡。

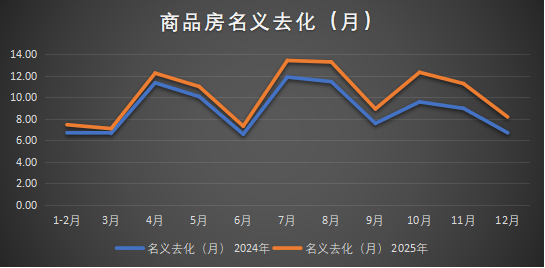

另外从待售面积÷上月销量=名义去化月数来看,根据每个月销量情况呈现波动,但是分月均比2024年长约1-2个月。

5、小结:

房地产市场仍处在筑底阶段,短期仍然维持低位震荡,暂时还没有看到明显反转的迹象。

但从整体经济来看,主要经济体股市不断上涨创新高,叠加资源类产品涨价,尤其是以金银为代表的商品涨价,带来的有可能是经济滞胀。

从历史经验来看,金银价格的暴涨常常伴随着经济不确定性增加,但并不一定直接意味着滞胀的到来。 它更多反映的是市场对未来风险的担忧和对货币贬值的预期。 然而,当前全球经济环境的确存在一些滞胀的苗头: 全球经济增长放缓:主要经济体增长动力减弱,制造业和出口表现疲软。 通胀压力持续存在:能源、粮食等大宗商品价格高企,推动整体物价上涨。 货币政策滞后:各国央行在应对通胀时逐渐收紧,但经济增长尚未明显改善。

1971年美元与黄金脱钩后,金价从35美元/盎司涨至1980年的850美元,背后是滞胀危机与美元信用崩塌;2001年至2011年,金价从271美元涨至1920美元,对应互联网泡沫破裂、次贷危机与欧债危机;2020年至今的上涨,则叠加了疫情冲击、地缘冲突、央行购金潮与美元信用弱化。

在未来不确定的通胀和滞胀的预期下,房地产作为一种商品,在某种程度上可以与金银等大宗商品一样,具备一定的资产保值性的。当然是在社会总体安全的基础上,而且房地产的流通性和硬通货性要弱于黄金和白银。

所以如果是自住性需求,不论是刚需还是改善,如果是核心资产的项目作为投资的话,在现在和今后都会是个不错的入场点。