2025建材&化工行业:新材料大有可为,反内卷下周期进入右侧

今天分享的是:2025建材&化工行业:新材料大有可为,反内卷下周期进入右侧

报告共计:151页

【独家深度】新材料赛道强势崛起:“反内卷”周期拐点已至,AI与新能源双轮驱动产业新浪潮

近日,一份行业深度研究报告揭示了建材与化工领域正在经历的深刻变革。报告指出,在新材料需求爆发与技术革命的双重推动下,行业正摆脱过往无序竞争,步入以“反内卷”为特征的良性发展新阶段,多个关键领域迎来景气右侧拐点。

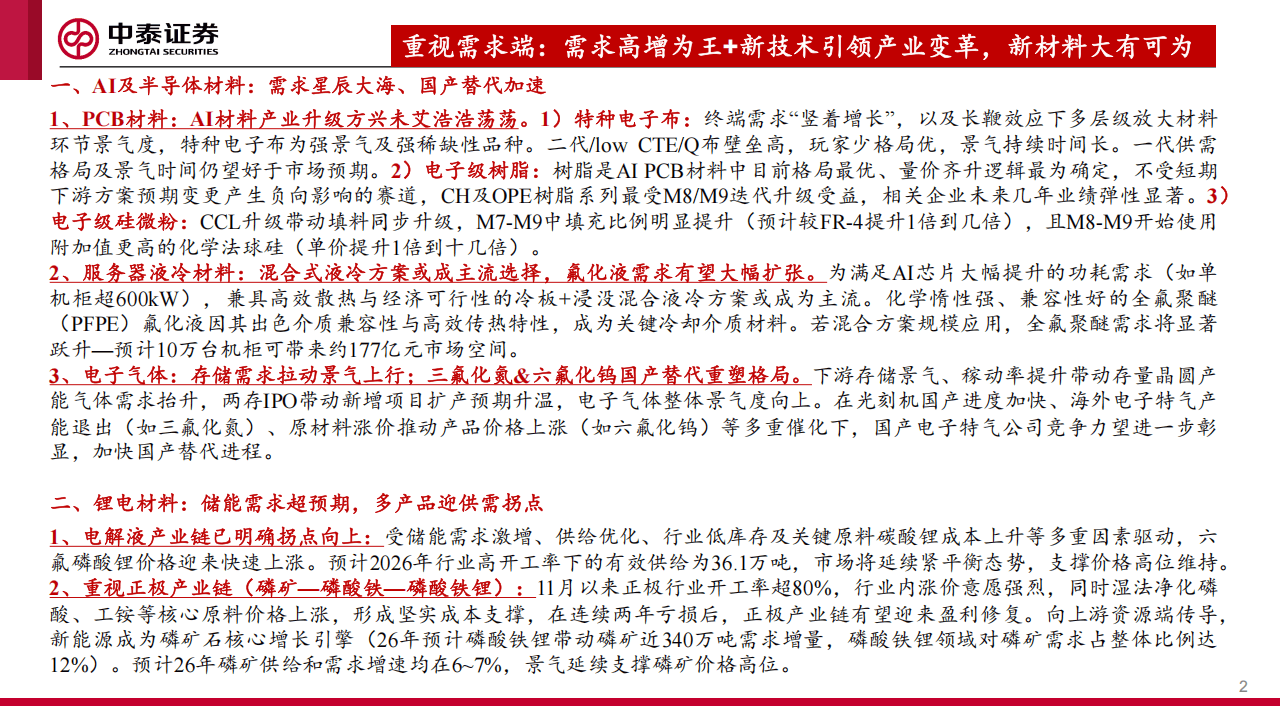

需求为王:AI与半导体材料开启星辰大海

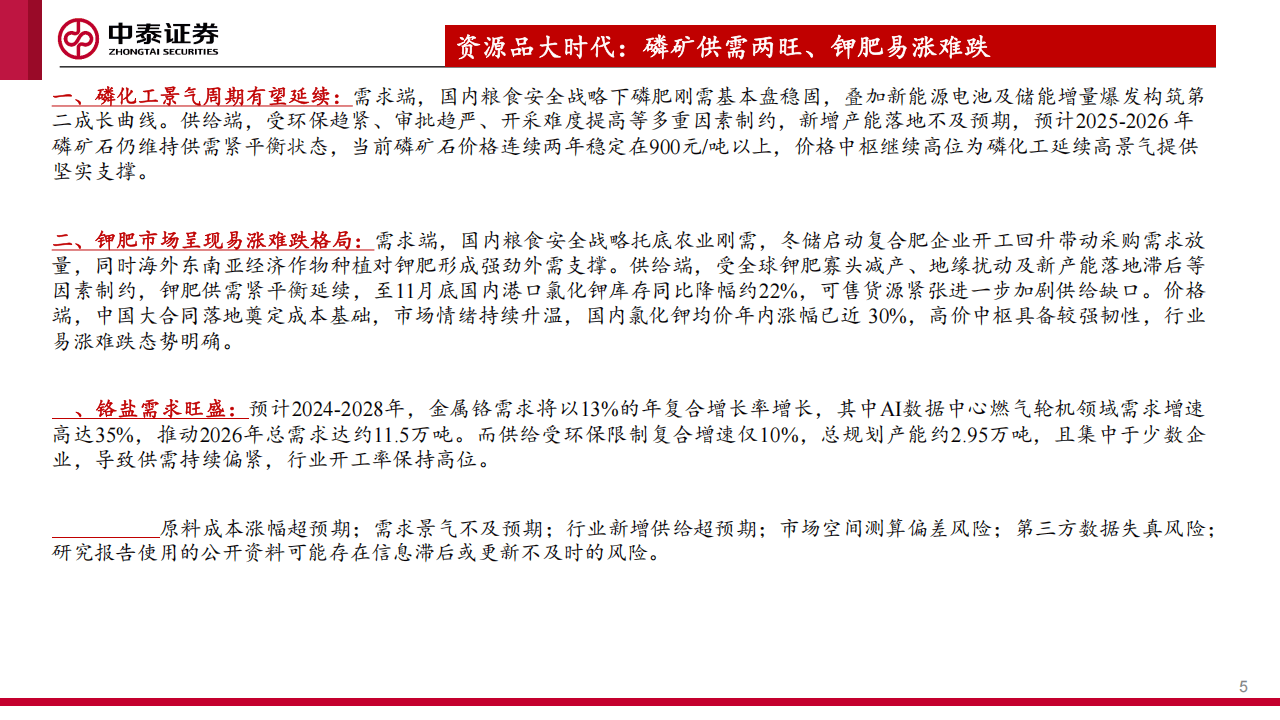

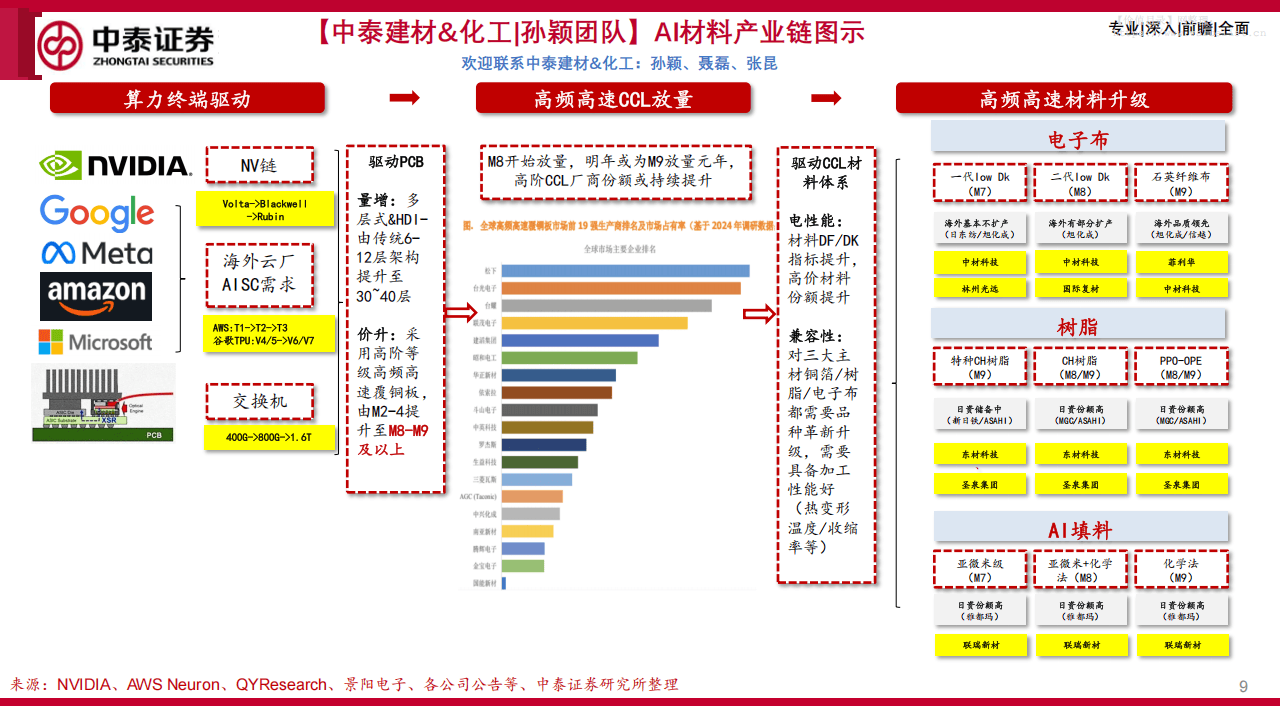

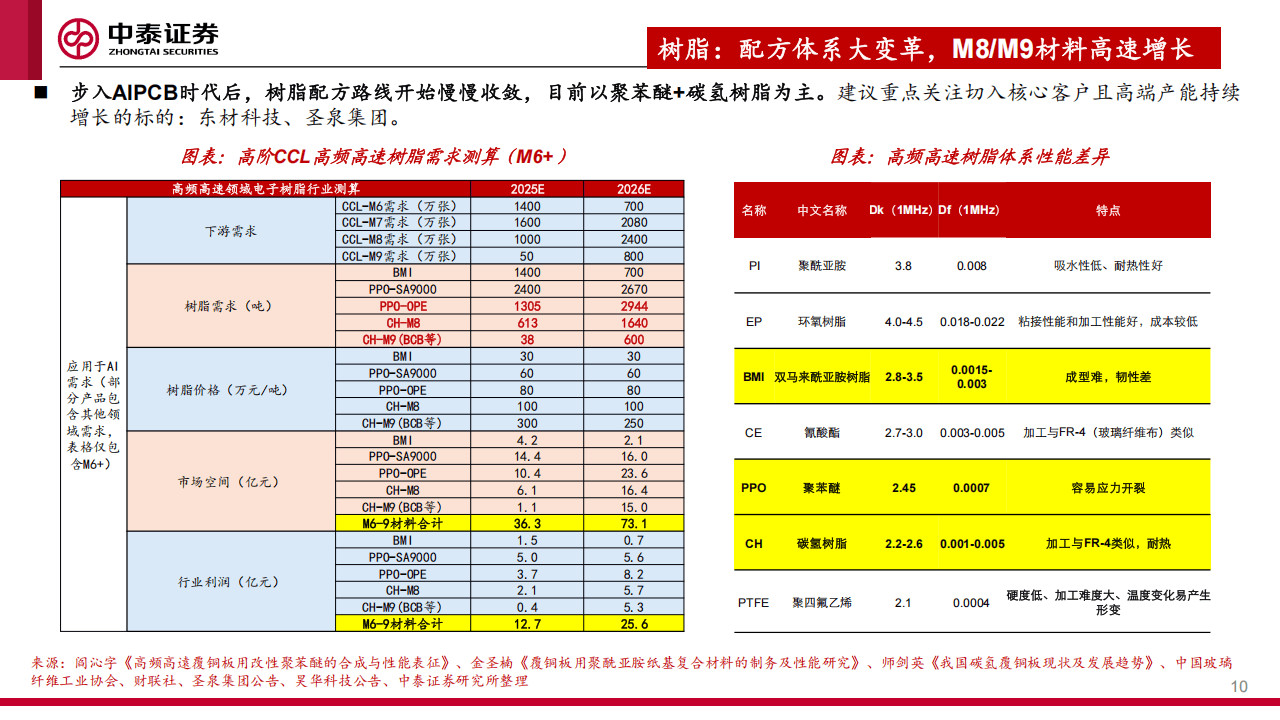

当前,以人工智能和半导体为代表的高科技产业,正成为新材料需求的绝对主力。在AI算力狂飙的背景下,PCB材料产业链迎来全面升级。高阶覆铜板(CCL)正从传统的M2-4向M8-M9及以上层级跃迁,层数大幅增加,直接驱动特种电子布、高端树脂(如碳氢树脂、聚苯醚)以及电子级硅微粉等核心材料量价齐升。报告测算,仅特种电子布市场在2026年空间有望达到约178亿元,年增长率惊人。

与此同时,为应对AI芯片惊人的功耗与散热挑战,服务器液冷技术从风冷加速转向液冷,混合式液冷方案因其平衡效率与经济性被视为主流方向。这其中,化学性质稳定、散热效能卓越的全氟聚醚(PFPE)类氟化液成为关键冷却介质,市场需求有望伴随AI数据中心建设而大幅扩张。在半导体制造环节,电子特气国产替代进程在存储需求回暖等多重因素催化下显著加速,三氟化氮、六氟化钨等核心产品格局正在重塑。

新能源续力:锂电材料多环节迎来供需拐点

新能源领域,储能需求的超预期增长,成为驱动锂电材料产业链复苏的核心力量。电解液核心原料六氟磷酸锂,在经历行业深度出清后,受储能激增、供给优化及成本支撑,价格已走出底部区间,预计2026年行业将维持紧平衡状态。

更值得关注的是以磷矿石为源头的正极材料产业链。在传统磷肥需求保持稳定的同时,磷酸铁锂作为动力电池与储能电池的核心正极材料,其爆发式增长为磷化工注入了第二成长曲线。报告指出,磷矿石自身受环保、审批等因素制约,供给呈现“刚性约束”,而需求端在新能源拉动下持续旺盛,行业高景气度有望延续。磷酸铁作为中间关键材料,其价格在成本支撑与需求拉动下,亦有望从历史低位回升。

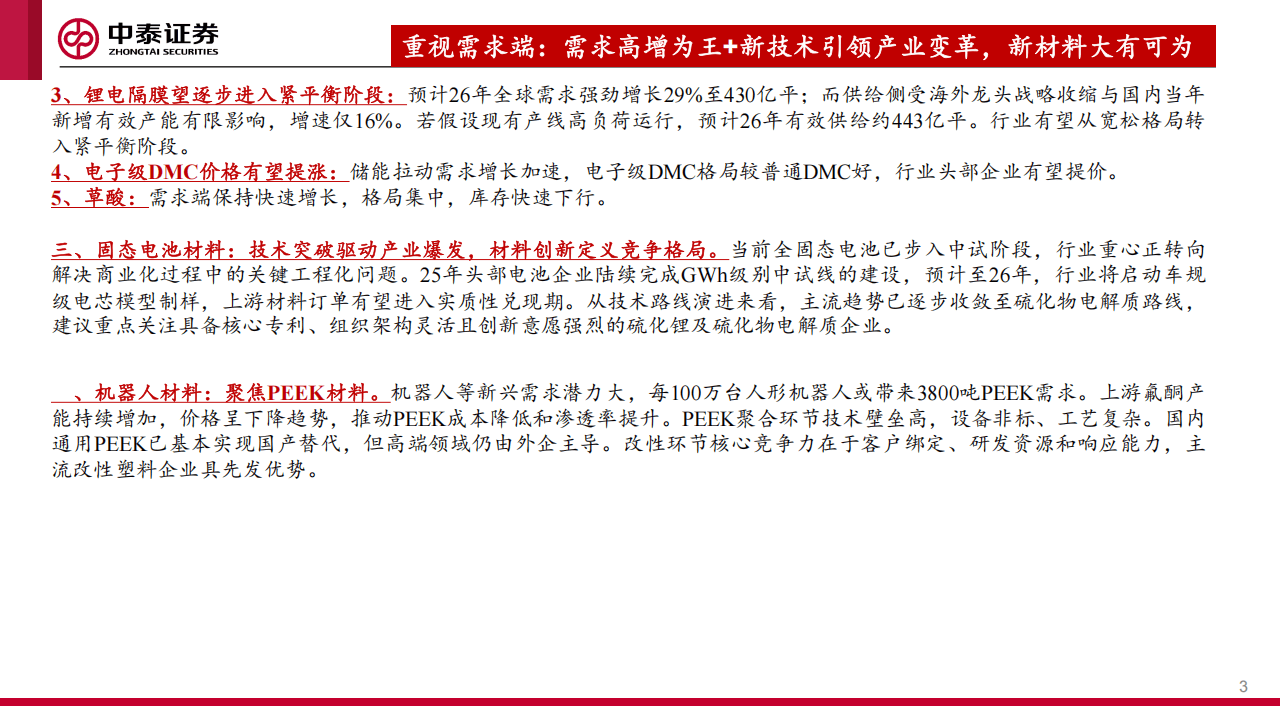

此外,锂电隔膜行业在经过激烈价格竞争与产能出清后,随着海外龙头战略收缩及国内新增产能趋缓,预计在2026年供需关系将由宽松转入紧平衡阶段。

技术前瞻:固态电池与机器人材料勾勒未来图景

beyond现有产业,报告前瞻性地聚焦于两大颠覆性技术对应的材料机遇。固态电池已步入从实验室走向产业化解决工程化问题的关键阶段,技术路线逐步向离子电导率更高的硫化物电解质收敛。预计2026年行业将启动车规级电芯制样,上游材料订单进入实质性兑现期。

而在人形机器人等前沿领域,轻量化、高强度、自润滑的PEEK(聚醚醚酮)特种工程塑料备受关注。报告测算,每百万台人形机器人有望带来近3800吨的PEEK材料需求。目前,其上游核心原料氯酮产能增加、价格下行,为PEEK的成本降低与渗透率提升创造了条件。

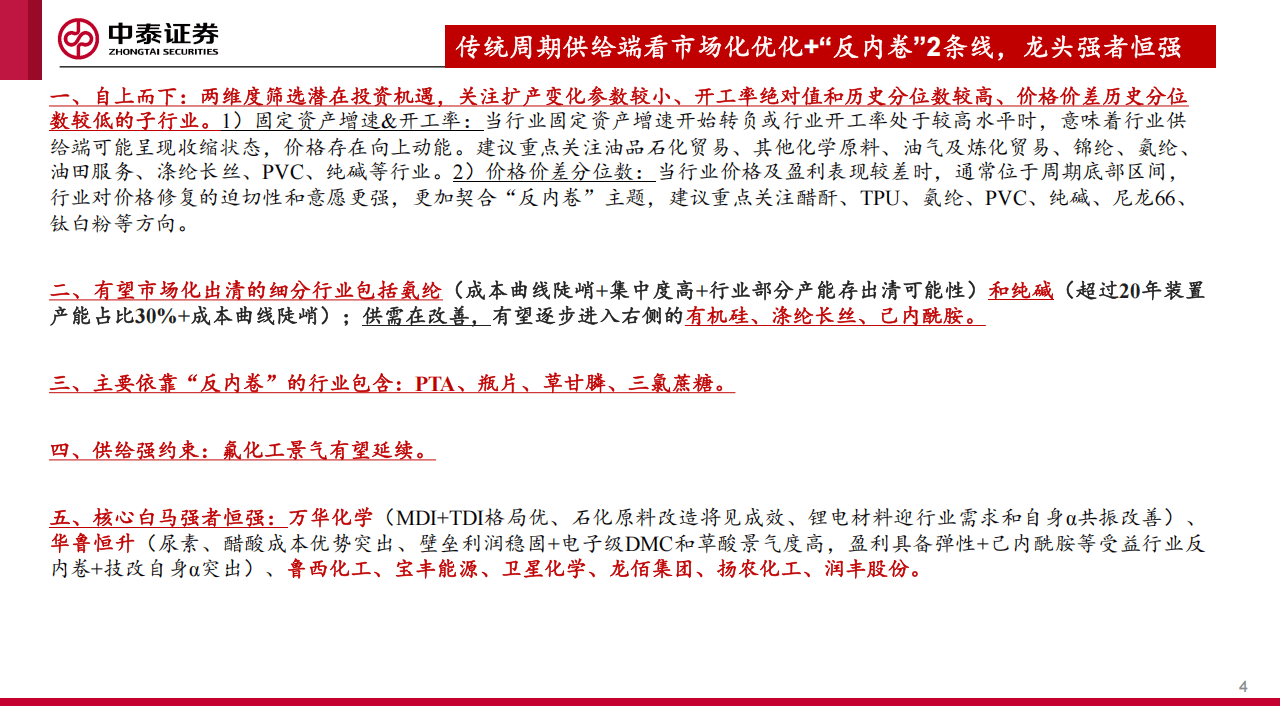

周期涅槃:“反内卷”下的供给端优化与龙头崛起

报告深刻指出,传统化工周期行业正在经历一场深刻的供给侧变革。过往的资本开支高峰已近尾声,行业整体扩产意愿明显减弱,在建工程增速转负。这种“反内卷”态势,意味着过去依靠产能扩张、低价竞争的模式难以为继,行业竞争重心转向成本控制、技术升级与产业链一体化。

在此背景下,两条主线清晰浮现:一是通过市场化机制自然出清过剩产能的行业,如氨纶、纯碱等,其供需格局正在改善;二是那些凭借技术、规模和成本优势持续强化护城河的行业龙头,有望穿越周期,实现“强者恒强”。

综合来看,当前材料产业正站在一个新旧动能转换的关键节点。以AI、半导体、新能源为代表的增量需求,为高端新材料提供了广阔的星辰大海;而传统领域在“反内卷”的行业自律与出清下,健康度不断提升。技术创新与供需格局优化共同作用,正推动整个大材料行业步入一个更具质量、更可持续的发展新周期。

以下为报告节选内容

报告共计: 151页

中小未来圈,你需要的资料,我这里都有!

上一篇:温馨家居气息,舒适时尚穿搭!

下一篇:重庆新房除甲醛,选哪家公司靠谱