2025中国智能门锁行业白皮书-中国五金制品协会

2025 年,中国智能门锁行业在宏观经济稳中有进、新质生产力加速发展及 “两新” 政策加持下,迈入 “量稳质升” 的高质量发展阶段。行业已从规模扩张转向价值竞争,技术创新、场景适配与品牌集中成为核心特征。

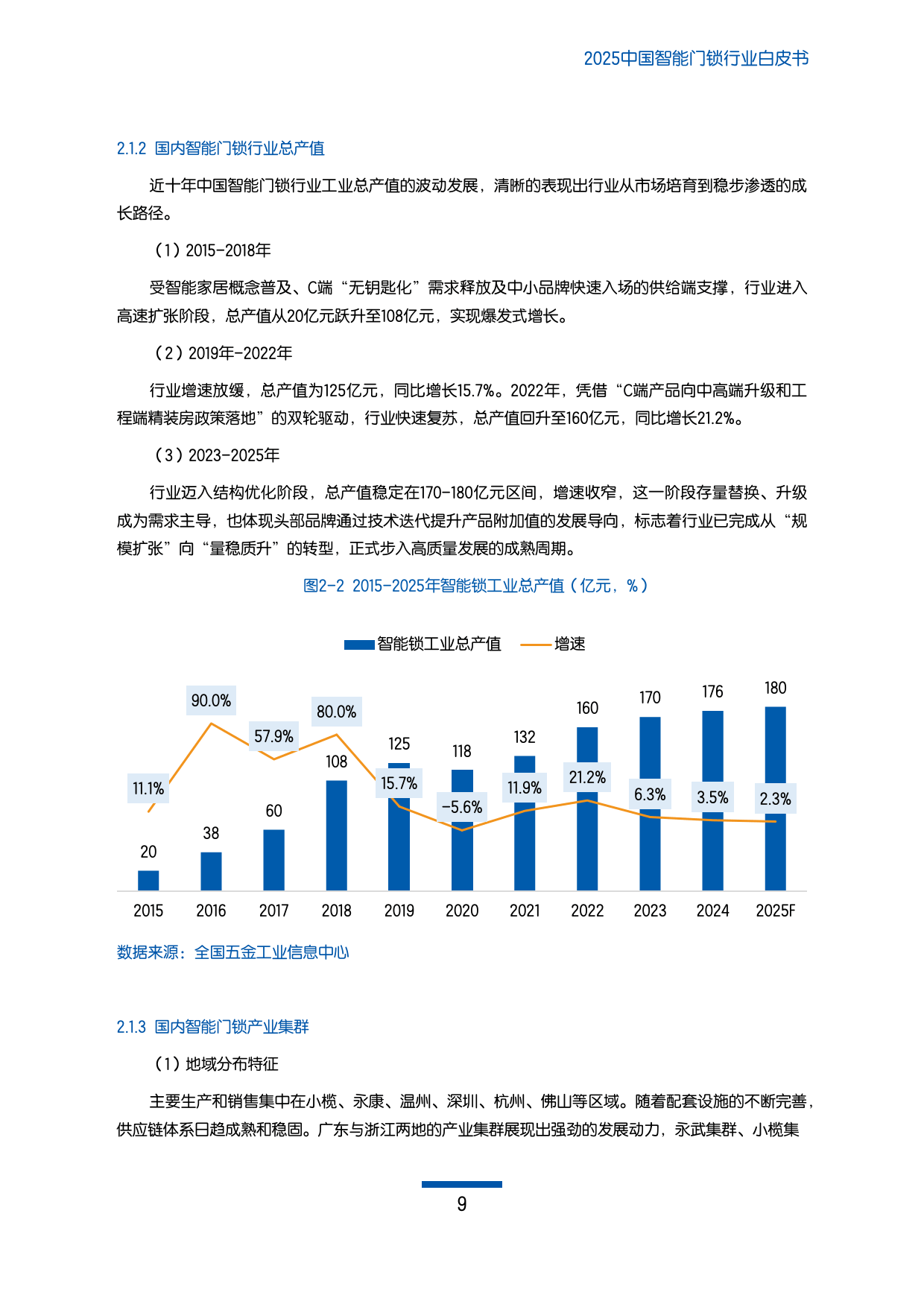

行业整体呈现稳健发展态势。近十年产销规模经历 “爆发增长 - 短期回调 - 稳健扩容”,2025 年产销预计达 2400 万套,总产值稳定在 180 亿元左右。产业集群集中于广东、浙江两地,永武、小榄、温州三大集群占据 82% 市场份额。供应链呈现金字塔效应,核心零部件国产替代加速,主控芯片、视频模组等高端化供应成主流。

技术迭代聚焦 AI 赋能与多模态融合。猫眼大屏、人脸识别渗透率分别达 51.0%、43.0%,成为中高端产品标配;掌静脉识别快速崛起,零售量占比升至 12.1%;AI 智能锁增速迅猛,零售量占比达 11.1%,推动产品从被动开锁向主动安防升级。生物识别技术形成 “指纹主导、人脸跟进、静脉补充” 的格局,多摄、多功能集成产品成为增长热点。

市场结构呈现明显分化。零售市场量减额增,2025 年零售量 1951 万套、零售额 212 亿元,均价提升至 1087 元。线上渠道占比达 42.6%,传统电商主导中高端市场,内容电商聚焦低端入门款;线下 KA 渠道向中低端延伸,精装修配套率升至 84.2%。品牌集中度持续提升,传统电商 TOP10 品牌零售量占比 75.8%,高端市场 TOP3 品牌垄断 67% 份额,德施曼、萤石、凯迪仕等成为核心引领品牌。

用户需求转向理性化与场景化。85 后 - 95 后男性为消费主力,女性、下沉市场用户增速显著;用户关注安全性能、安装服务与使用体验,对促销和评价敏感度高。适老化、商用化需求凸显,电池续航、远程查看等成为核心痛点。B 站等内容平台成为用户决策重要参考,品牌心智建设愈发关键。

行业仍面临安全风险、质量问题与售后短板等挑战,但未来发展趋势明确。行业将加速 “优质竞争” 转型,全球化布局与 AI 深化应用成为增长点,场景化适配与外观精细化创新成为核心竞争力。随着 2026 年 “两新” 政策落地,绿色、智能、适老产品将迎来更大发展空间,行业有望实现从 “五金大国” 向 “五金强国” 的跨越。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系