卫浴模块产业数据报告(年复合增长率5.9%)

卫浴模块通常是指设计和建造为完整、独立的单元的浴室。在许多情况下,这意味着浴室组件(例如马桶、水槽、淋浴或浴缸)在安装到房屋或建筑物中之前是预制或预组装成单个单元的。

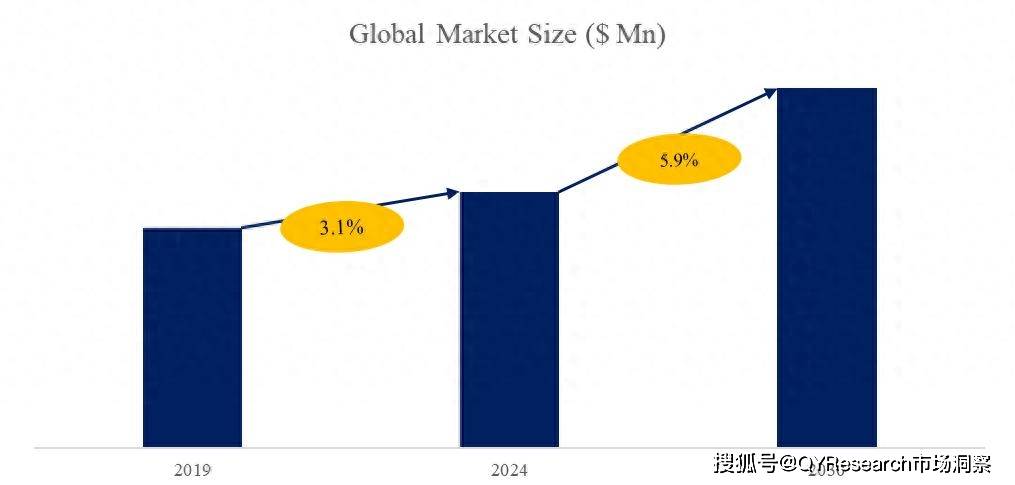

据QYResearch调研团队最新报告“全球卫浴模块市场报告2024-2030”显示,预计2030年全球卫浴模块市场规模将达到84.3亿美元,未来几年年复合增长率CAGR为5.9%。

卫浴模块,全球市场总体规模

全球卫浴模块市场前32强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内卫浴模块生产商主要包括TOTO、LIXIL、Panasonic、TAKARA STANDARD、Cozy Housing Equipment、Sekisui Home Techno、Housetec Inc.、Syswo Housing Tech、Cleanup、Part Group等。2022年,全球前十强厂商占有大约57.0%的市场份额。

卫浴模块,全球市场规模,按产品类型细分,GRP-type处于主导地位

就产品类型而言,目前GRP-type是最主要的细分产品,占据大约63.1%的份额。

卫浴模块,全球市场规模,按应用细分,Hotel是最大的下游市场,占有26.2%份额。

就产品应用而言,目前Hotel是最主要的需求来源,占据大约26.2%的份额。

全球主要市场卫浴模块规模

主要驱动因素:

随着城市人口的增长和人口密集地区的空间变得越来越有限,对紧凑而高效的居住解决方案。卫浴模块提供节省空间的解决方案,使其对城市开发、高层建筑和紧凑的居住空间具有吸引力。

预制卫浴模块可以在受控的工厂条件下在场外制造,与传统施工方法相比,生产和安装速度更快。这使得它们对希望简化施工时间表并降低现场劳动力成本的开发商和承包商具有吸引力。

与传统浴室施工方法相比,卫浴模块可以节省成本。通过标准化生产流程和材料,制造商可以实现规模经济并降低总体成本。此外,减少的施工时间和劳动力成本有助于开发商和建筑商节省成本。

主要阻碍因素:

高初始投资:卫浴模块通常需要大量的前期投资,包括制造成本、运输费用和安装费用。这可能会对开发商和建筑商造成进入壁垒,尤其是那些预算有限或寻求低成本建筑替代方案的开发商和建筑商。

定制选项有限:尽管定制趋势明显,但与传统的现场施工相比,卫浴模块在设计灵活性和定制选项方面仍可能存在限制。一些开发商和消费者可能会优先考虑独特或定制的设计,而这些设计很难通过预制单元实现。

物流和运输限制:将预制卫浴模块运输到施工现场可能会带来物流挑战,尤其是对于位于偏远或交通不便地区的项目。运输成本、监管要求和物流协调可能会增加施工过程的复杂性和不确定性。

行业发展机遇:

定制和设计灵活性:虽然卫浴模块通常是预制和标准化的,但提供定制选项和设计灵活性的趋势。制造商在装置、饰面和布局方面提供各种设计选择,以满足开发商、建筑师和最终用户的不同偏好。

智能技术集成:配备智能技术功能的整体浴室的需求日益增加,例如传感器激活的水龙头、温控淋浴、集成照明系统和内置显示屏的智能镜子。这些技术进步提高了便利性、能源效率和用户体验。

可持续性和绿色建筑实践:可持续性是推动整体浴室市场发展的重要趋势。制造商正在将环保材料、节能装置和节水技术融入其产品中,以满足绿色建筑标准并吸引具有环保意识的消费者。