2025年家用纺织品行业简析报告-嘉世咨询

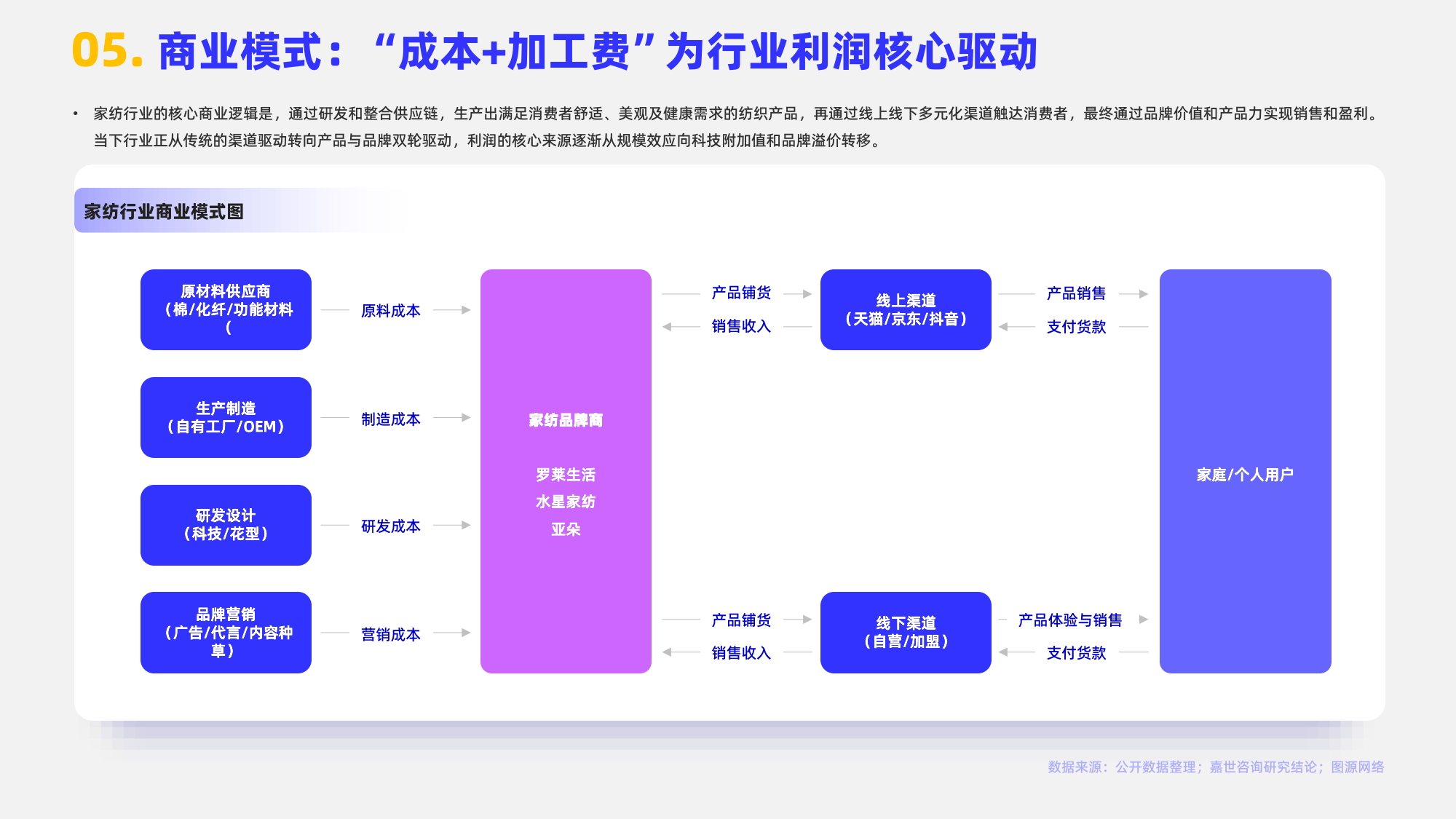

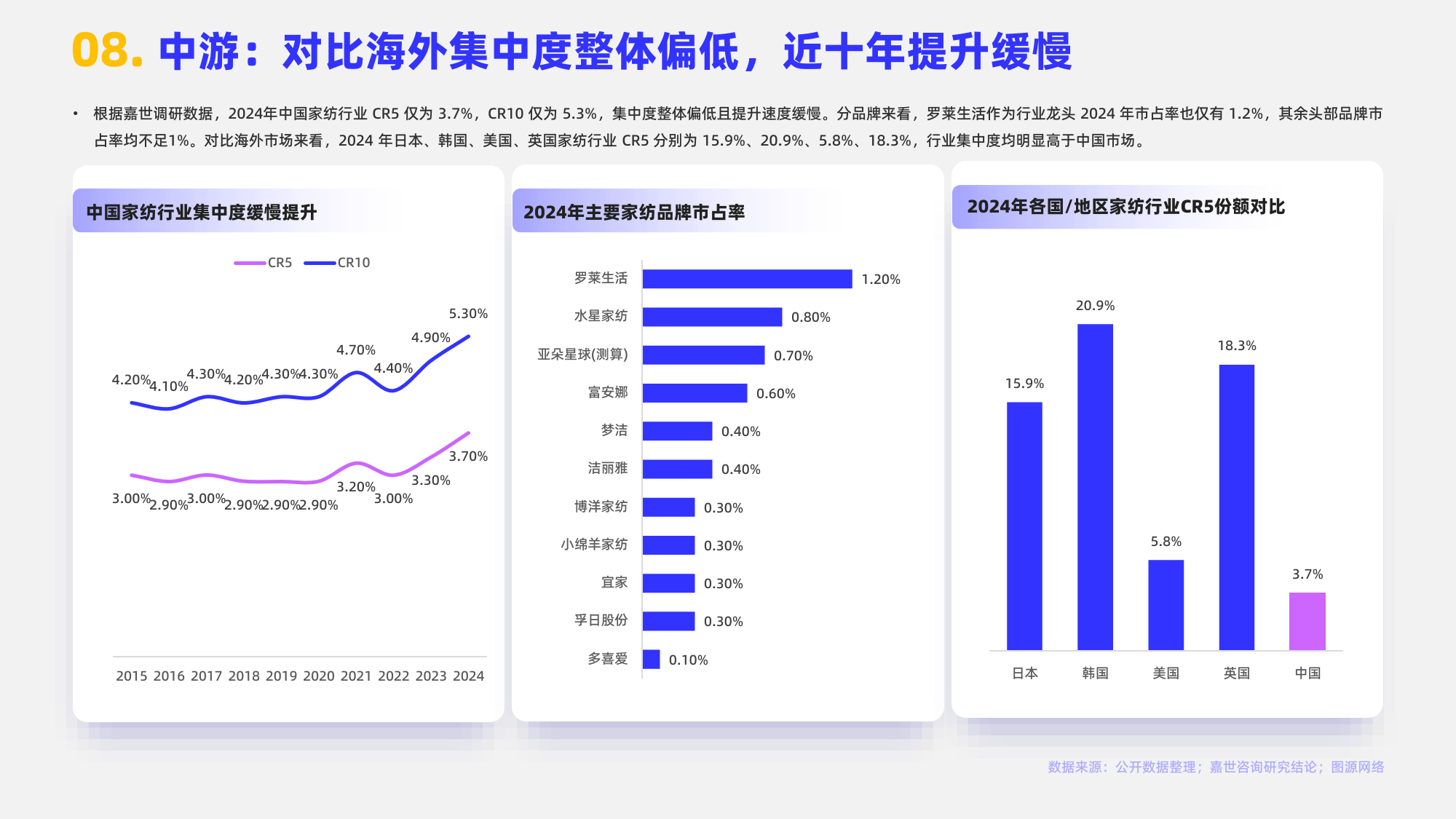

2024 年中国家纺行业市场规模达 3279 亿元,其中床上用品作为核心板块占比 72%,行业已步入成熟期,市场集中度较低,CR5 仅 3.7%,需求主要源于存量日常更换。行业发展正从渠道驱动转向产品与品牌双轮驱动,利润核心从规模效应转向科技附加值与品牌溢价,迈入睡眠经济与科技创新驱动的新增长期。

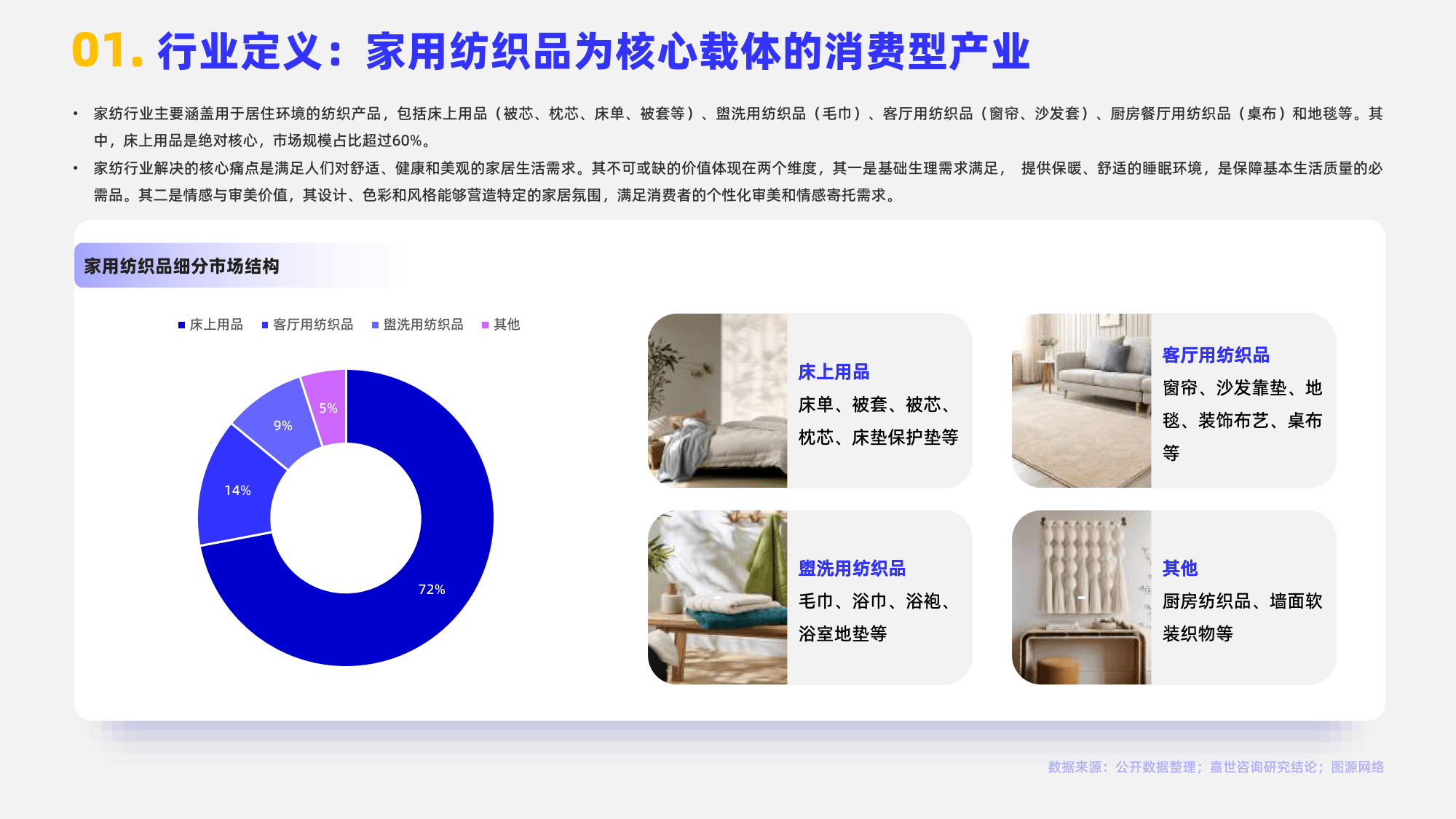

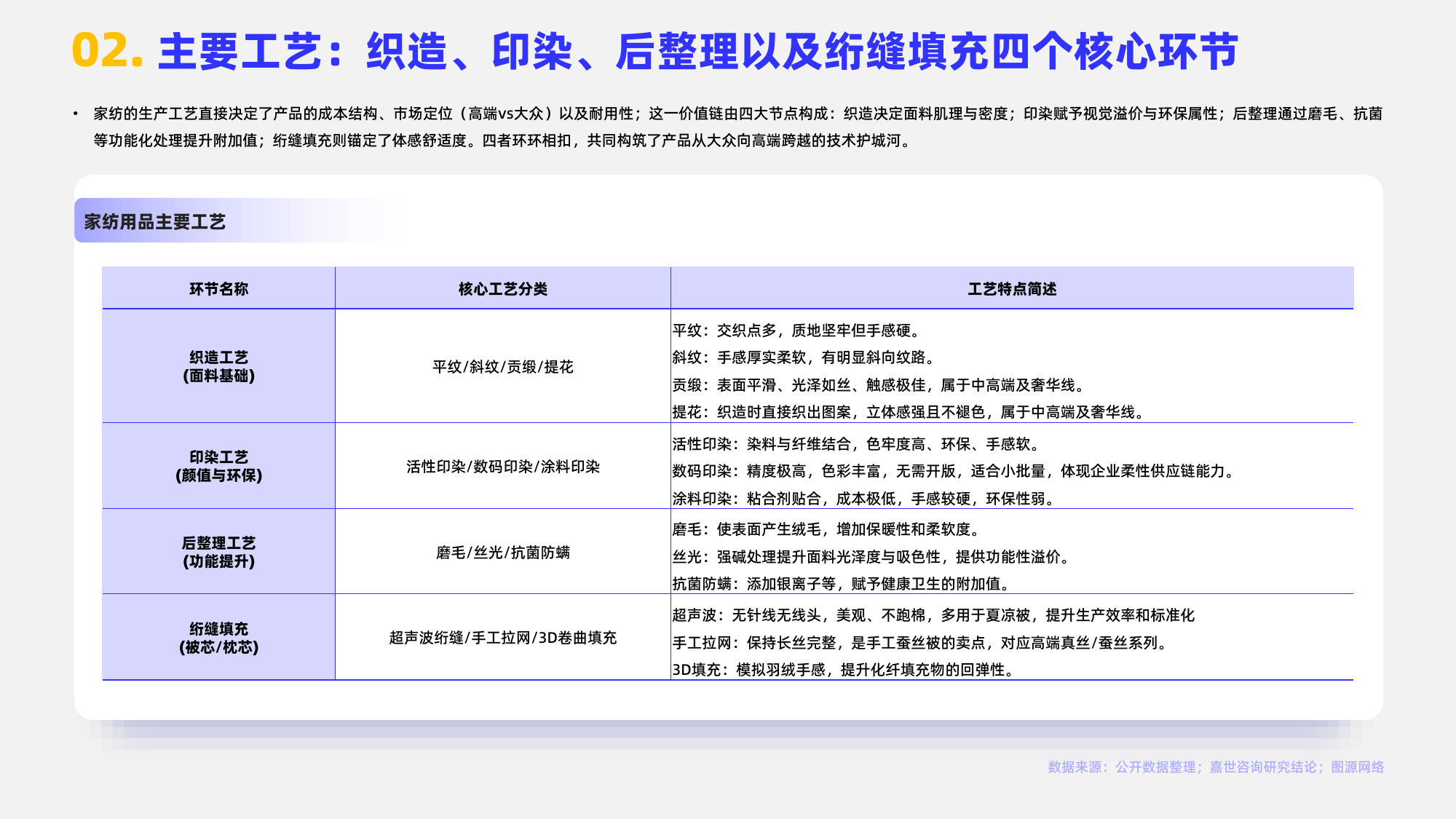

家纺行业涵盖床上用品、盥洗用纺织品等多品类,核心价值是满足消费者舒适、健康及审美需求。生产工艺由织造、印染、后整理和绗缝填充四大环节构成,共同决定产品成本、定位与品质。行业发展历经三阶段:2015 年前依赖地产与婚庆驱动,2015-2024 年转向渠道变革与日常替换驱动,2025 年后进入科技创新驱动新阶段,消费者决策从 “审美导向” 转为 “体验导向”。

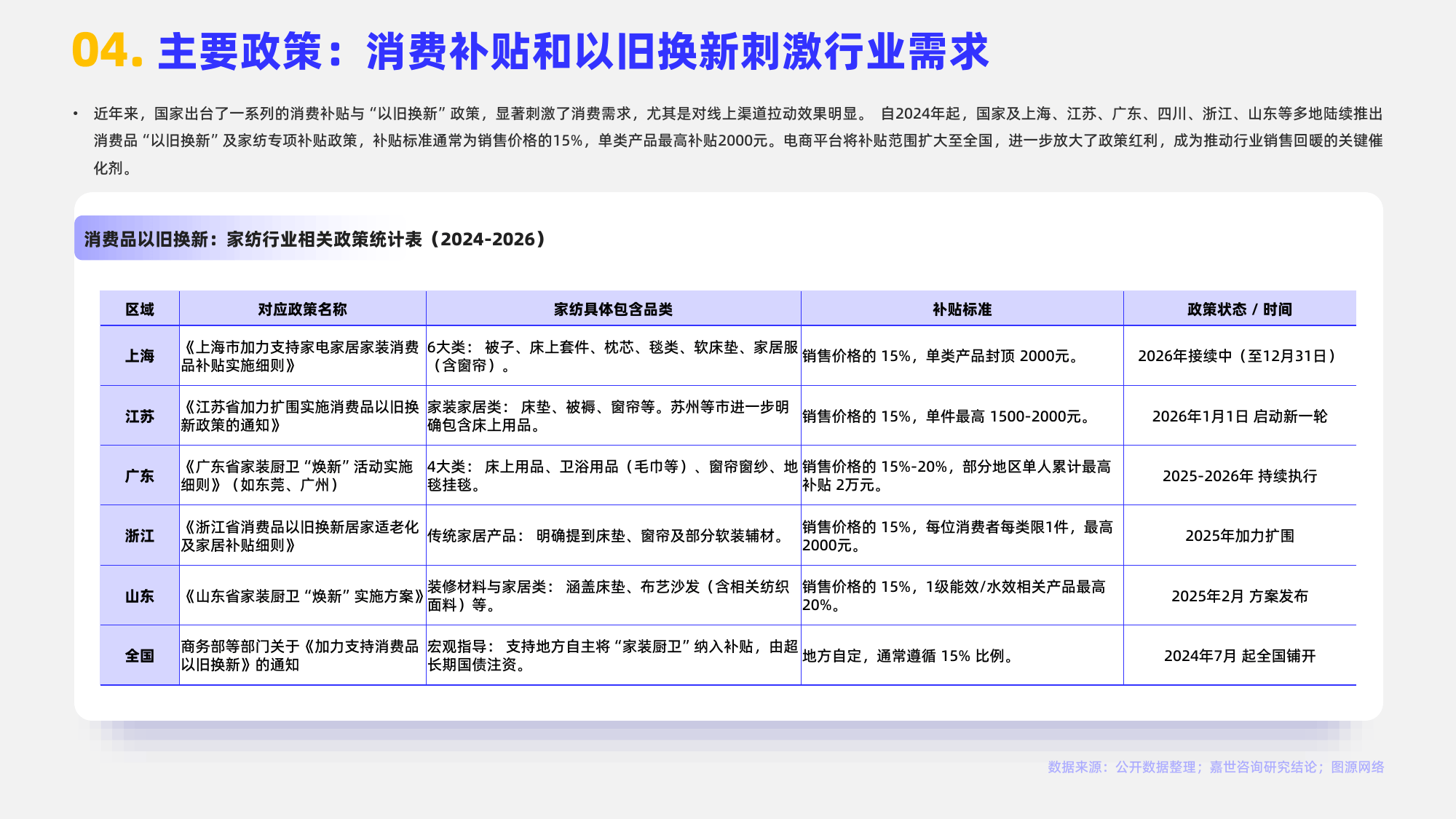

政策方面,2024 年起国家及多地推出家纺 “以旧换新” 和专项补贴政策,补贴标准多为售价的 15%,单类产品最高补贴 2000 元,有效拉动行业销售回暖。渠道格局呈现多元融合态势,线上电商占比升至 34.4%,与专卖店共同成为主要渠道,且全球电商渠道占比均呈上升趋势。

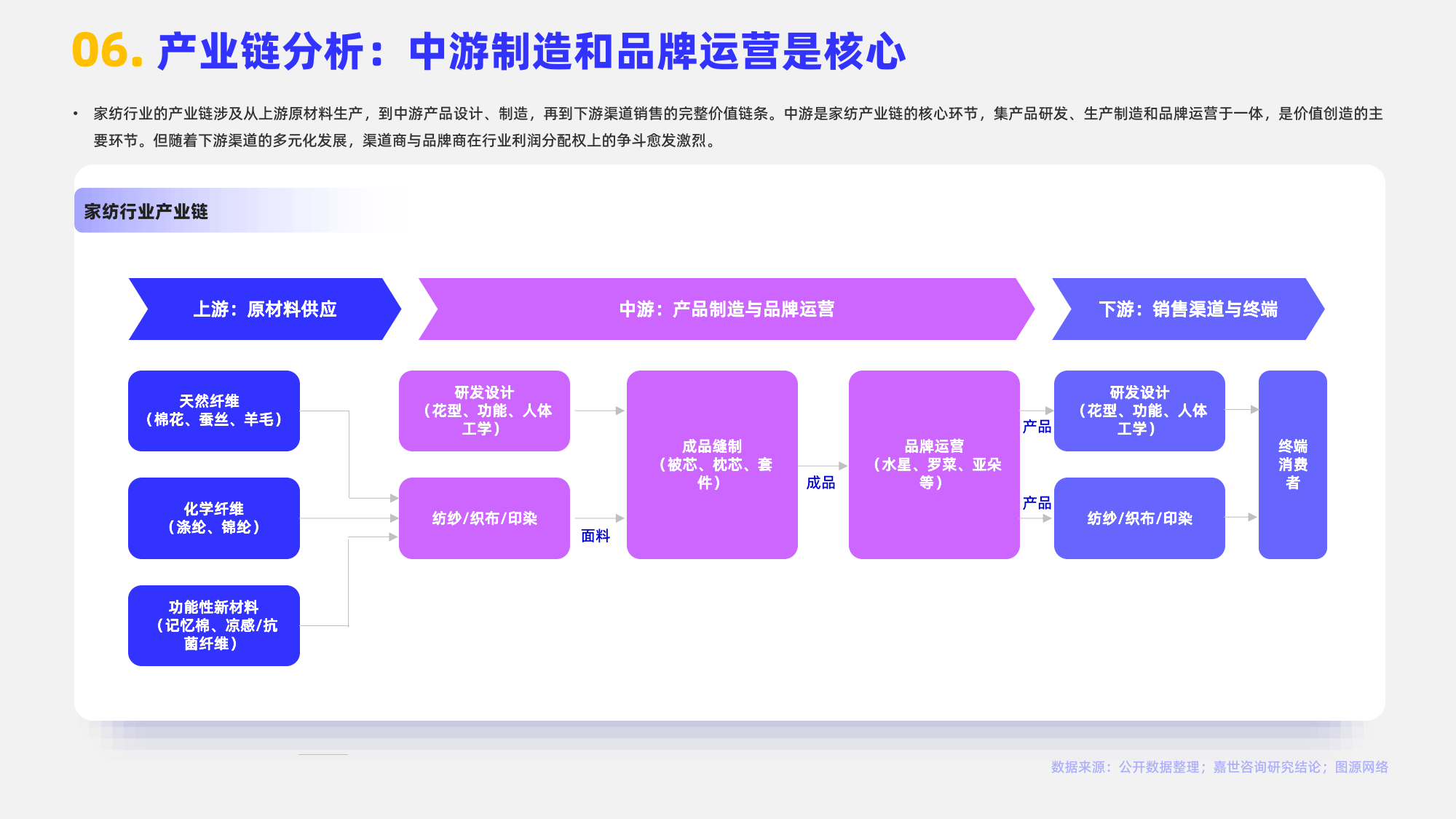

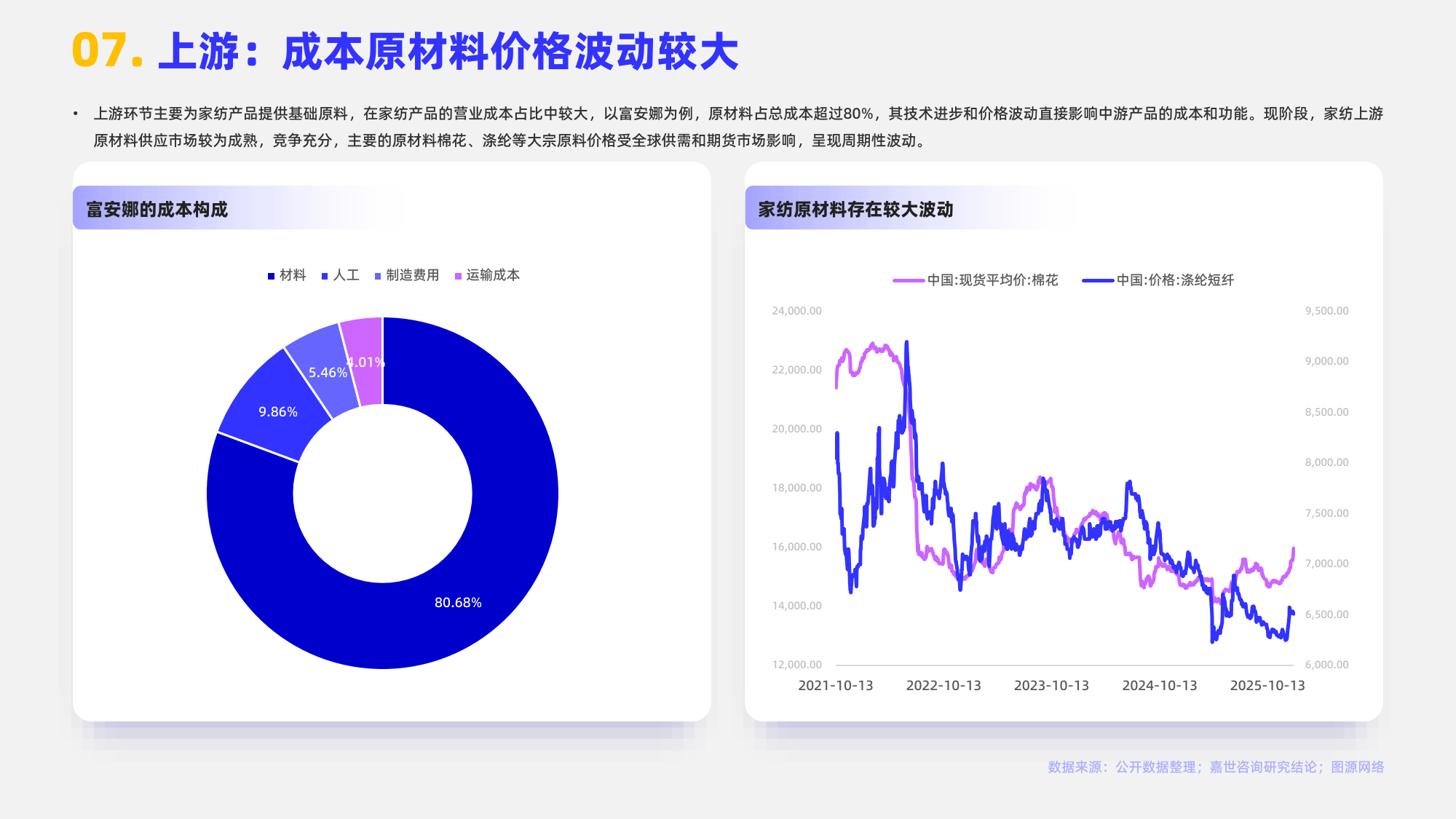

产业链中,中游制造与品牌运营是核心,但上游原材料价格波动剧烈,占企业成本超 80%;下游市场规模平稳增长,预计 2025-2029 年复合增速约 1.5%。行业龙头罗莱生活 2024 年营收 45.59 亿元,通过多品牌、全渠道覆盖不同消费市场。

行业未来机遇聚焦四大方向:健康功能化纺织品需求激增,适老化护理产品受老龄化推动,跨境电商带来渠道扁平化红利,AI 赋能实现柔性供应链与个性化定制。同时也面临多重挑战,包括原材料价格波动、劳动力成本上升、中低端市场同质化价格战严重,以及线上获客成本高企、渠道碎片化等问题。如何利用 AI 优化供应链并精准触达用户需求,成为品牌突围的关键。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系